Автор: Александр Кургузкин (mehanizator).

Компания может распорядиться полученной прибылью двумя способами: распределить ее между акционерами в виде дивидендов либо реинвестировать в бизнес, добавив к капитализации. Разные компании имеют разную дивидендную политику, кто-то особенно заботится о красивом росте дивидендов с годами (дивидендные аристократы), кто-то нет.

Казалось бы, с точки зрения полного дохода не должно быть большой разницы между дивидендными акциями и обычными, какая разница, каким образом прибыль достается инвестору — через выплату дивидендов или через рост цены акции. Однако же нет.

Дело в том, что есть существенная часть инвесторов, которые рассматривают акцию как инструмент дохода (yield), по аналогии с облигацией или депозитом. Они покупают акцию для того, чтобы получать поток дохода в виде дивидендов. При этом изменение цены акции после покупки проходит по разряду бумажных прибылей/убытков и не трогает душу так, как выплаты живых денег, поскольку держатель акции как правило не собирается ее продавать в обозримом будущем. Надо признать, это очень удобная психологическая установка, которая позволяет не заниматься глупостями, сбрасывая акции на коррекциях рынка.

Понятно, что все это психология, но раз есть класс инвесторов, которые этот подход исповедуют, они могут оказывать влияние на рынок, создавая разницу между высоко-дивидендными акциями и общим рынком. И эту разницу можно торговать.

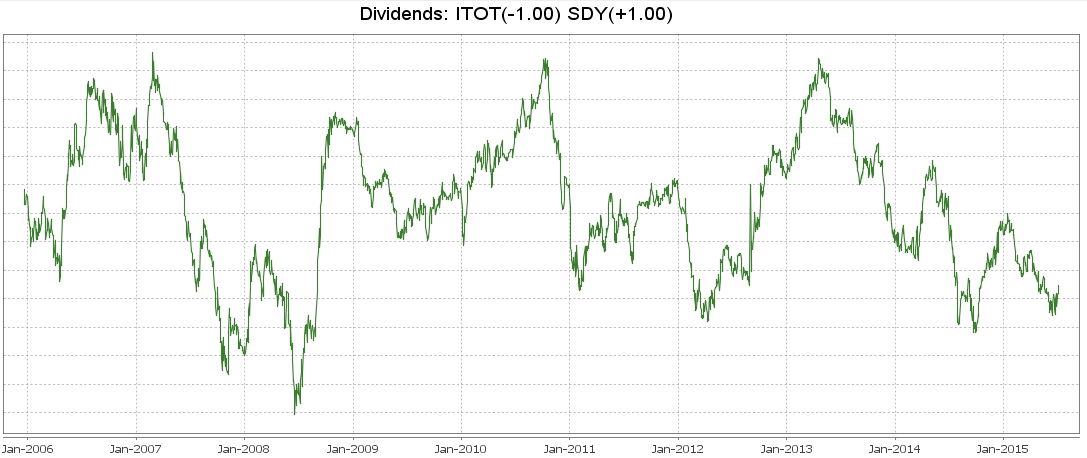

Посмотрим, например, динамику нормализованной на волатильность* пары SDY (High Yield Dividend Aristocrats ETF) против своего бенчмарка ITOT (S&P 1500 ETF):

Нельзя, пожалуй, предположить, что дивидендная политика акции должна как-то отражаться на доходах компании, поэтому логично ожидать, что разница между высоко-дивидендными акциями и общим рынком должна возвращаться к среднему.

* Парный график похожих активов с нормализацией обоих сторон пары на локальную месячную волатильность предположительно должен показывать свойства возврата к среднему. Иначе стабильный многолетний тренд в паре означал бы, что у одного актива имеется устойчивое преимущество по метрике доходность/волатильность, что противоречит положениям CAPM.

Автор: Александр Кургузкин (aka mehanizator)

Комментарии:

Tvitchenko: У меня вопрос «чайника» 🙂 Как узнать, куда компания распределит прибыль – реинвестирует или же обналичит через дивиденды? Чисто методологически, как это узнать до дня выплаты дивидендов? Известно, что сначала раз в квартал публикуется прогноз прибыли на акцию. Затем публикуется квартальная отчётность, в том числе реальная прибыль на акцию. А в какой момент публикуется решение фирмы о распределении прибыли (в реинвестицию или в дивиденды) и где оно публикуется? В идеале, хотелось бы, конечно, в формате, перевариваемом для бэктестов.

Tvitchenko: Вопрос немного прояснился. Оказываться, уже есть такой коэффициент, называется Payout ratio

http://www.valuatum.com/tutorials/dividends.shtml

Tvitchenko: Потестил немного это Payout ratio и схожие коэффициенты. Забавные вещи обнаружились. Оказывается, высокий и/или растущий Payout ratio негативно влияет на цену. Априори казалось будто стоит лишь объявить о росте дивидендов, как инвесторы набегут раскупать акции в погоне за обналичкой дивидендов. Цена акции станет расти, и только успевай подставлять мешки для денег. А фиг там! 🙂

В общем, подтвердились и без того известные вещи, что высоко-дивидендные акции отстают от рынка. Это легко заметно на том же SDY (High Yield Dividend Aristocrats ETF) Достаточно просто наложить график SDY на широкие индексы рынка и отставание видно невооруженным глазом. Сгодятся даже бесплатные сервисы Гугла или Яху, например http://s16.postimg.cc/6p50pio11/SDY.png

mehanizator: они отстают от рынка по доходности потому что имеют более низкую бету. в приведенной бете, как видно из картинки в статье, никакого отставания нет.

mehanizator: и, кстати, если вы сравниваете графики дивидендных фондов с обычными, надо учитывать, что графики-то везде без учета дивидендов, а у дивидендных фондов дивиденды, как вы можете догадаться, выше, значит рост цены ниже.

Tvitchenko: При разработке стратегии главное – не коэффициент У.Шарпа, не индекс цен Д.Джонса, а доходность портфеля трейдера И.Иванова. Я это знаю, но в моих трёх записках ниже речь только о ценах, а не доходности. Тем не менее, и по одной лишь цене ETF и по сумме цены и дивидендов, высоко-дивидендные акции проигрывают, — за счёт отставания в цене.

Раз уж у кого-то не получается воспользоваться бесплатным сервисом графиков от Yahoo! Finance чтобы сравнить цены акций SDY и, например, пресловутого SPY, то воспользуемся снэпшотами от Fidelity в которых уже вычислены точные значения:

Сравнение (compare) для SDY и SPY в категории Long Term Peformance & Risk (там есть менюшка-переключатель и на другие категории) Так же сможете подставлять для сравнения любые другие ETF.

https://research2.fidelity.com/fidelity/screeners/etf/comparison.asp?symbols=sdy|SPY&criteria=LastCloseDate|DailyPerfAsOfDate|MarketTotalMonthEndDate|ShortInterestDate|PortfolioDate|InvestmentTurnoverDate|MarketTotalReturnM1Date|MarketTotalReturnM12Date|MarketTotalReturnM36Date|MarketTotalReturnYTDDate|MarketTotalReturnM60Date|Price1YearChart|ETPType|LegalStructure|ScheduleK1|AssetClass|GeographyObjective|RegionObjective|CountryObjective|CmSectorObjective|MarketPrice|PricePerfToday|VolumeToday|MarketTotalReturnYTD|MarketTotalReturnMEnd1yr|MarketTotalReturnMEnd3yr|NetExpenseRatio|TrackingError|Efficiency|ConcentrationRisk&presetview=LongTermReturnRisk

Теперь, наглядные графики включая дивиденды — Total Return (including all dividends). Переставте галочку с Monthly Returns на Total Return. Там прямо на графике прирост в % написан.

Для SDY ссылка

http://www.etfreplay.com/etf/sdy.aspx

Для SPY ссылка

http://www.etfreplay.com/etf/spy.aspx

P.S.: Для удобства открытия ссылок вставляю теги url /url но они почему-то не работают.

Tvitchenko: В этих же вэб-инструментах можно вместо SPY (или в дополнение к нему) подставлять упомянутый в статье ITOT (S&P 1500 ETF). Эффект будет ещё нагляднее. Повторюсь, речь не о манипуляциях с размерами позиций в портфеле трейдера (например, нормирование доли в портфеле на волатильность и т.п.), а речь о объективных свойствах акций, — её биржевом курсе – цене (price) и дивидендных выплатах по акции.

mehanizator: ну если вы ищете просто доходности, а не приведенной к риску доходности, тогда берите small-cap 3x leveraged TNA, он по доходности обгоняет вообще все.

mehanizator: но вообще не думал, что концепция беты может оказаться для кого-то новостью…

dobrachev: Уважаемый Mehanizator, какая-то опасная тенденция намечается, если Вам начало казаться, что все вокруг уже всё по большому счету знают.

Это вы так и статьи писать перестанете и сайт закроете 🙂

Какая там бета, посмотрите где сейчас на первой странице больше всего комментариев — в том посте, где человек спрашивает как считать коэф. Шарпа.

mehanizator: Бета: /post/beta-koeffitsient-312

Tvitchenko: По теме статьи изначально меня заинтересовала гипотетическая модель: Компания объявила об увеличении дивидендов, — покупатели (наверное?) кинулись скупать акцию ради получения дивидендов. Задача – получить навар с ажиотажного роста курса акции (можно и дивиденды в конце), выяснить как долго продлится скупка акции на этой новости?

Выяснил, что изменения в предстоящих дивидендных выплатах публикуются в квартальных отчётах. Из них люди узнают о повышении дивидендов. Протестировал алгоритм – покупка после квартального отчёта (разумеется, только тех, у которых дивиденды выросли) и закрытие позиции после Ex-Dividende даты. О результатах я отписался ниже.

Концепция беты (как и любые другие OHLC-производные коэффициенты) никак не объясняет почему при повышении дивидендов инвесторы снижают свой интерес к акции, а не выстраиваются в очередь поживится дивидендами. Надеялся, что кто-то уже с этим сталкивался, и сумеет объяснить или выдвинуть правдоподобную гипотезу.

Ну, ничего страшного, это не трагедия. Есть много других интересных тем для исследований.