Недавно было обсуждение, ставившее под сомнение существование премии за размер (size premium). На фоне этого, я решил, что стоит поглубже копнуть этот вопрос. Первая из трех частей начнется с исследования премии за акции компаний с малой капитализацией (small-cap premium). Прежде чем начать, прошу вас запомнить следующую цитату Марка Твена: «Слухи о моей смерти сильно преувеличены». Ее уместность станет очевидной по ходу анализа данных.

Первоначальное исследование премии за акции компаний с малой капитализацией было сделано Рольфом Банцем (Rolf Banz). Работа Банца была опубликована 1981 году. Среди его выводов был следующий: «Результаты показывают, что в период 1936-1975 г.г. обыкновенные акции небольших компаний в среднем показали большую приведенную к риску доходность, чем обыкновенные акции крупных компаний».

Профессора Юджин Фама (Eugene Fama) и Кеннет Френч (Kenneth French) рассмотрели свидетельства в своей знаменитой работе 1992 года «Сечение ожидаемой доходности акций» (The Cross-Section of Expected Stock Returns). Исследование охватывает период 1963-1990 г.г. Их выводы отличаются от выводов Бенца. Они не только обнаружили, что акции небольших компаний принесли более высокую среднюю доходность, но и полагали, что более высокая доходность была компенсацией за риск, цитируя несколько документов, предоставляющих основанные на риске объяснения. Они, конечно, не утверждали – насколько я знаю, никогда не утверждали – что акции небольших компаний показали большую приведенную к риску доходность.

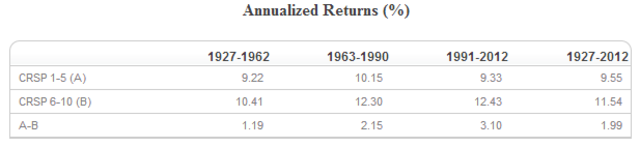

Тщательное рассмотрение данных приводит нас к некоторым интересным выводам. В таблице ниже представлены данные за период, рассматриваемый в исследовании Фама и Френча (1963-1990), а также за важные и успешные периоды, и весь период 1927-2012 г.г. Акции крупных компаний представлены индексом Исследовательского центра стоимости ценных бумаг Чикагского университета (Center for Research in Security Prices, CRSP) за 1-5 децили, акции небольших компаний – индексом CRSP за 6-10 децили. В таблице представлена годовая доходность.

Годовая доходность(%)

Как можно заметить, акции небольших компаний обогнали акции крупных компаний за весь период, а также в каждом из подпериодов. На самом деле, опережение акций небольших компаний не только не исчезло, но самое большое опережение было в период, последовавший после публикации работы Фама-Френча. Есть еще несколько важных моментов.

Определения факторов

В научных исследованиях, доходность факторов (таких как размер (size) и стоимость (value)) рассчитывается по среднегодовому, а не по совокупному доходу. Кроме того, премия за фактор (или фактор риска) рассчитывается с помощью другого, более сложного метода. Вы не можете просто вычесть средний годовой доход акций крупных компаний из среднего годового дохода акций небольших компаний. Вместо этого акции крупных и небольших компаний сначала делятся на три категории: растущие (growth), нейтральные (neutral или core) и недооцененные (value) акции.

Расчет премий тогда производится следующим образом. Вы берете среднегодовой доход растущих, нейтральных и недооцененных акций крупных компаний и делите сумму на три. Затем результат вычитаете из числа, полученного при выполнении той же самой процедуры для акций небольших компаний. Это делается, чтобы попытаться изолировать небольшой эффект.

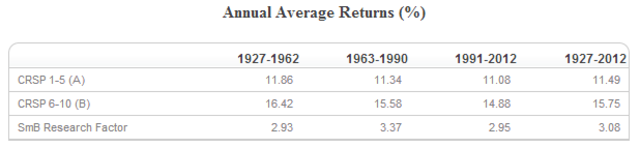

В таблице ниже представлен среднегодовой доход для тех же четырех периодов, которые мы рассматривали выше, а также так называемая премия за исследование (research premium) (в данном случае названная SmB (small minus big) – из небольших вычесть крупные).

Среднегодовой доход (%)

Заметьте, что акции небольших компаний обогнали во всех четырех периодах. В информационных целях ниже представлена таблица с коэффициентом Шарпа (мера прведенной к риску доходности). Коэффициент Шарпа рассчитывается следующим образом: из среднегодовой доходности класса активов вычитается среднегодовая доходность казначейских векселей (Treasury bills) сроком в один месяц, а затем полученный результат делится на годовое стандартное отклонение класса активов.

Коэффициент Шарпа

За весь 86-ти летний период акции крупных и небольших компаний показали идентичную приведенную к риску доходность. Однако, заметьте, что хотя Фама и Френч никогда не утверждали, что небольшие компании показывают большую приведенную к риску доходность, и все же, они четко заявили, что считают, будто более высокая доходность была компенсацией за риск. А на самом деле акции небольших компаний показывали большую приведенную к риску доходность во время наблюдаемого периода, и также во время после изучаемого периода.

Неважно как мы на это посмотрим, данные четко показывают, что акции небольших компаний показали большую приведенную к риску доходность за долгосрочный период, а также за время после 1990 года. Другими словами, там была премия за размер.

Взглянув на данные международных рынков, можно увидеть свидетельства «вне-выборки» для фактора размера.

Международные свидетельства

Компания Dimensional Fund Advisors создала международный индекс акций небольших компаний с данными начиная с 1970 года. За период 1970-2012 гг., международные акции небольших компаний обогнали международные акции крупных компаний на 4,66% за год, получив годовую доходность 14,4% по сравнению с 9,74% доходности индекса MSCI EAFE.

Фама и Френч также предоставили нам другой тест «вне-выборки» со свидетельствами с развивающихся рынков. За период 1989-2012 гг. индекс акций небольших компаний развивающихся рынков Фамы и Френча получил доходность 13,44% за год, обогнав на 1,15% индекс акций крупных компаний развивающегося рынка Фамы и Френча.

Вторая часть цикла статей: Поговорим о премии за акции компаний с малой капитализацией

Третья часть цикла статей: Небольшие растущие компании: черная дыра инвестирования

Автор: Larry Swedroe

Источник: Has The Small-Cap Premium Disappeared?