Автор: Александр Кургузкин (mehanizator).

Построил картину автокорреляции изменений индекса РТС с 1995 года по текущий день. Повторю общую идею о том, что означает автокорреляция — когда она выше нуля, значит рынок трендовый, склонен продолжать движения. Когда ниже нуля — рынок контр-трендовый, склонен давить движения. Таким образом можно отследить переход рынка из трендового режима в контр-трендовый и обратно.

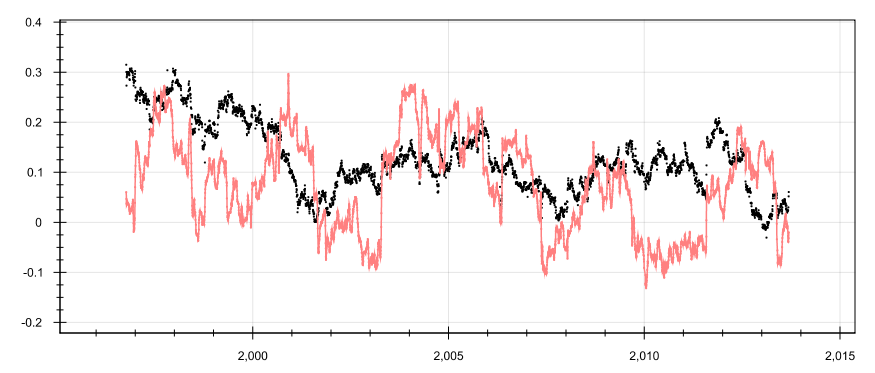

На следующем графике черным цветом приведена 1-дневная автокорреляция нормированных изменений индекса РТС, красным цветом — 5-дневная.

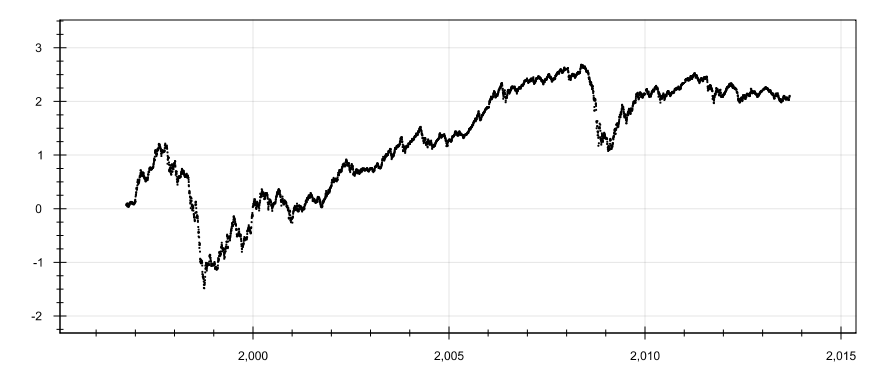

Для ориентировки — кумулятивная сумма нормированных изменений:

Что можно сказать? Пятидневная корреляция на первый взгляд выглядит довольно бессистемной, поэтому буду говорить только про однодневную корреляцию. Если оставить в стороне лихие 90-е, индекс РТС в среднем трендовый со значением корреляции в районе 0.1, однако двигается в широком диапазоне от 0 до 0.2, причем относительно последовательно от одной границы диапазона к другой.

2012 год был исключительно контр-трендовым, корреляция всего за год упала с 0.2 до 0. Наверняка многие трендовые системы пострадали и были понижены в рейтингах и портфелях системных трейдеров. Однако теперь можно ждать обратного движения по корреляции, что значит трендовые системы снова начнут зарабатывать.

Однако нельзя сказать за счет какого направления усилится трендовость. В 2001 году она вернулась за счет роста, в 2008 году — за счет падения. Лучше использовать нейтральные к направлению трендовые системы, которые могут держать как лонг, так и шорт.

Автор: mehanizator

Комментарии:

Эльмира Дудкина: По знаку коэффициента автокорреляции нельзя делать вывод о возрастающей или убывающей тенденции в уровнях ряда. Большинство временных рядов экономических данных содержат положительную автокорреляцию уровней, однако, при этом могут иметь убывающую тенденцию. Это отсюда http://helpstat.ru/2012/04/korrelyatsiya-vzaimosvyazannyih-ryadov-dinamiki/

mehanizator: а никто и не делает.

Эльмира Дудкина: Я правильно понимаю на графике показаны значения АКФ для первого и 5-го лага приращений РТС?

mehanizator: для черного графика да, это будет первый лаг АКФ. для красного графика это корреляция между 5-дневным изменением цены и последующим 5-дневным изменением цены. изменения нормированы на предшествующую историческую 20-дневную волатильность.

Эльмира Дудкина: Ok. Вы провели нормировку ряда и нашли значение АКФ с первым лагом для 1 и 5 дня. Предположим, что значимость этих значений вас удовлетворила и они все значимы. И Вы в начале поста делаете вывод о тренде либо его отсутствии по значениям АКФ. Разве нет? Мне просто хочется разобраться. Я впервые вижу такой подход.

mehanizator: Если автокорреляция положительна, значит рынок в рассматриваемом окне был склонен к трендовому поведению. не обязательно при этом тренд был все время в одну сторону, он мог разворачиваться хоть каждую неделю.

Эльмира Дудкина: Про окно с языка сняли) Как вы его подбирали?

mehanizator: взял круглое число — один год 🙂 разумеется, если кому сильно интересно, будет смотреть и другие окна на всех интересующих его горизонтах. я лишь провел демонстрацию идеи.

Эльмира Дудкина: Блин, я думала секрет узнаю (это про окно), спасибо, идея интересная.

mehanizator: пожалуйста.

Denis: скажите, пожалуйста, каким ПО Вы пользовались при расчетах ? Eviews ?

Эльмира Дудкина: Дружеский совет Denis. Для таких вещей лучше всего использовать R. Да и вообще нужно все делать на R)))

mehanizator: у меня много своего кода на java, им и пользуюсь. а так вообще согласен с Эльмирой — R для таких вещей хорош.

good_jin: А как окно сдвигалось(то, которое год)? На один день, рассчитывалась АКФ и опять сдигалось на один день?

mehanizator: да, так.