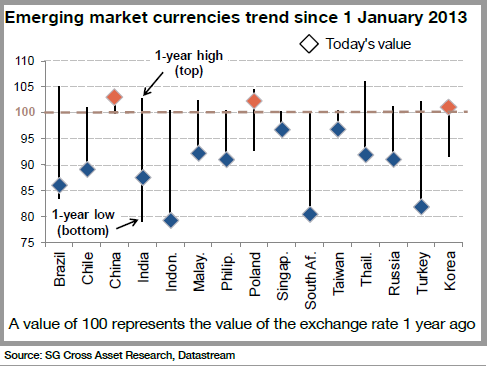

1. Валюты развивающихся стран в беспорядке

2013 был годом большого смятения среди валют развивающихся рынков, некоторые из которых упали на 20% по сравнению с долларом. В этих условиях некоторые валюты показали себя достаточно устойчивыми (Китай, Корея, Польша), большинство же сейчас близки к однолетним минимумам. Лето 2013 напомнило нам, что риски в развивающихся рынках поднимаются поскольку некоторые драйверы роста прошлого десятилетия исчезли (растущие цены на сырье, дешевый труд, мировой рост и т.д.). В 2014 году, поскольку рост во многих развивающихся рынках замедляется, разница роста ВВП между развитыми странами и развивающимися достигла минимума с 2009 года. Берегитесь развивающихся рынков в первом квартале 2014 года, особенно Китая, где усиливаются риски кредитного кризиса.

На графике: изменения валютных курсов с 1 января 2013.

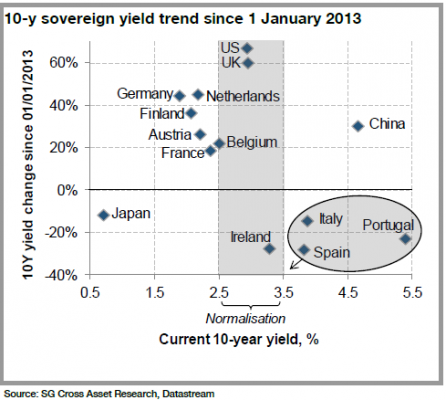

2. Уменьшение различий в Еврозоне

На прошлой недели уровень экономической уверенности (economic confidence) увеличился до 100 (с 98.4 в ноябре), достигнув максимума с июля 2011. Экономические условия улучшаются даже в периферийных странах, наиболее задетых кризисом, Испания показала самый сильный рост PMI (Purchasing Managers Index, индекс менеджеров закупок) услуг с 2007 года. Однако данные обзора подтверждают слабое экономическое восстановление и указывают на страхи усиления дизинфляции или даже дефляции. Мы ожидаем что различия в Европе продолжат уменьшаться, учитывая мягкую политику ЕЦБ. Спрэды между южно-европейскими странами и Германией снизились до исторических минимумов ниже 200 пунктов (500 пунктов было полтора года назад). Успешный запуск Ирландией 10-летних облигаций показывает на интерес инвесторов к таким активам. Мы продолжаем позитивно смотреть на периферийные страны, и по облигациям и по акциям.

На графике: доходность 10-летних суверенных облигаций, горизонтальная ось: текущая доходность, вертикальная ось: изменение с 1 января 2013.

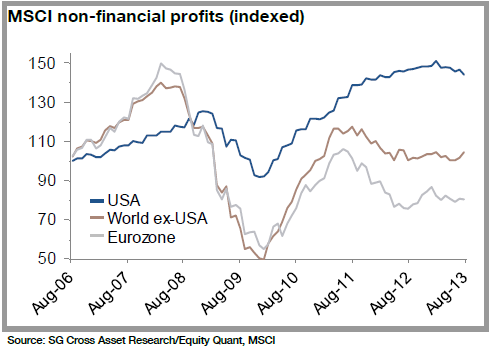

3. Корпоративная доходность в США

Среди развитых экономик, США достигли наибольших темпов роста благодаря росту потребительской уверенности и подъему частных инвестиций. Позиция Феда нормализуется с покупок активов к forward guidance, но должна остаться очень мягкой на протяжении года. В целом, макро обстановка позитивна для американских акций, но, после сильного расширения множителей (multiples expansion) в 2013, инвесторы будут более тщательно отслеживать корпоративную доходность. EPS (доходность на акцию) достигла исторических высот благодаря снижению издержек и обратному выкупу акций. Если корпоративные доходности продержатся, ралли в акциях имеет потенциал для продолжения, благодаря преимуществу для американских акций от лучших фундаментальных показателей экономики.

На графике: индексированные прибыли не-финансовых компаний

Источник: SocGen: 3 Investment Themes to Consider in 2014