Автор: Салимжан Бижанов.

Начало здесь: /post/portfel-spytlt-i-xiv-951

XIV торгуется с конца 2010 г., поэтому в предыдущем посте тестовый период с 2011 г.

В комментариях Sergei Sherstobitov скинул ссылку c расчетным XIV на основе фьючерсов на VIX с 2004 г. Поэтому рассматриваемый в предыдущем посте портфель был проверен на более ранних данных. Правила абсолютно те же, ничего не менялось.

Интересно было посмотреть как вёл себя портфель в 2008 г., когда волатильность взлетела в небеса, ведь часть портфеля это продажа волатильности (покупка XIV).

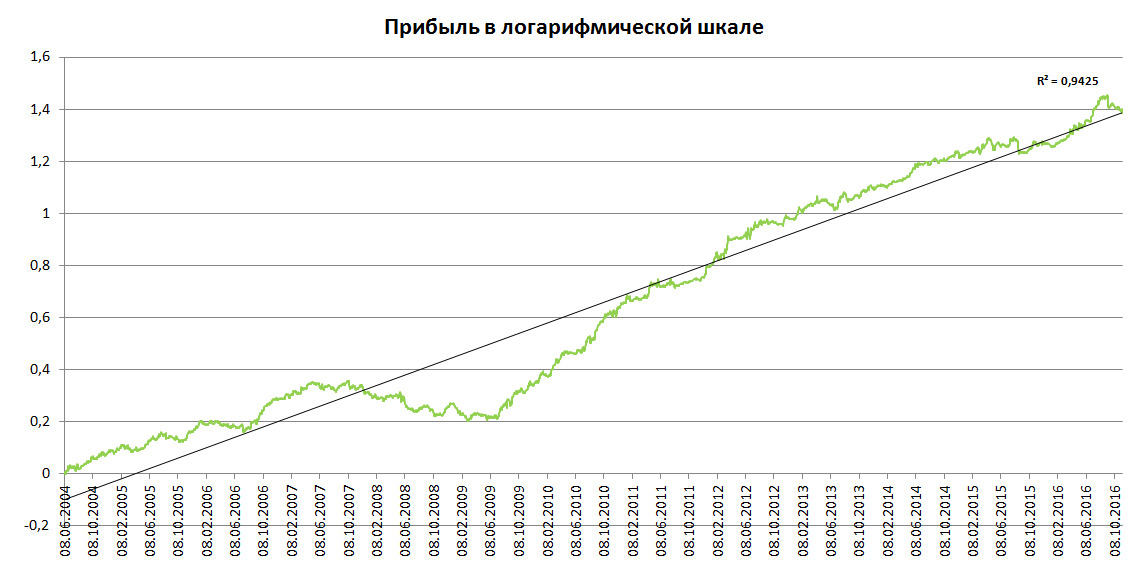

Вот результаты:

Среднегодовая прибыль на уровне 11,9% без учета комиссии.

Коэффициент Шарпа равен 1,3.

Плечи не использовались. Ребалансировка по волатильности редкая, только в периоды сильного роста волы. В период низкой волатильности ребалансировка по волатильности вообще не производится, поскольку цель снижать расходы и как можно реже «трогать» портфель.

В принципе портфель вполне достойно перенес 2008 г. Максимальная просадка достигала 14%.

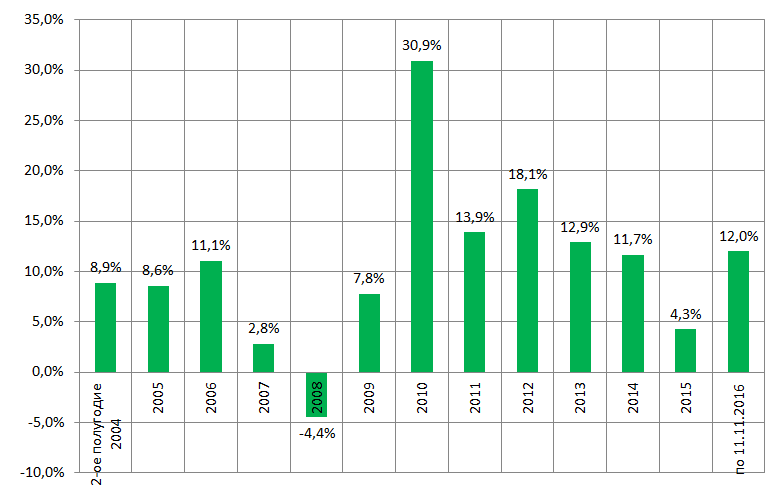

Год 2008 был единственным убыточным —4,4%.

Доходность по годам:

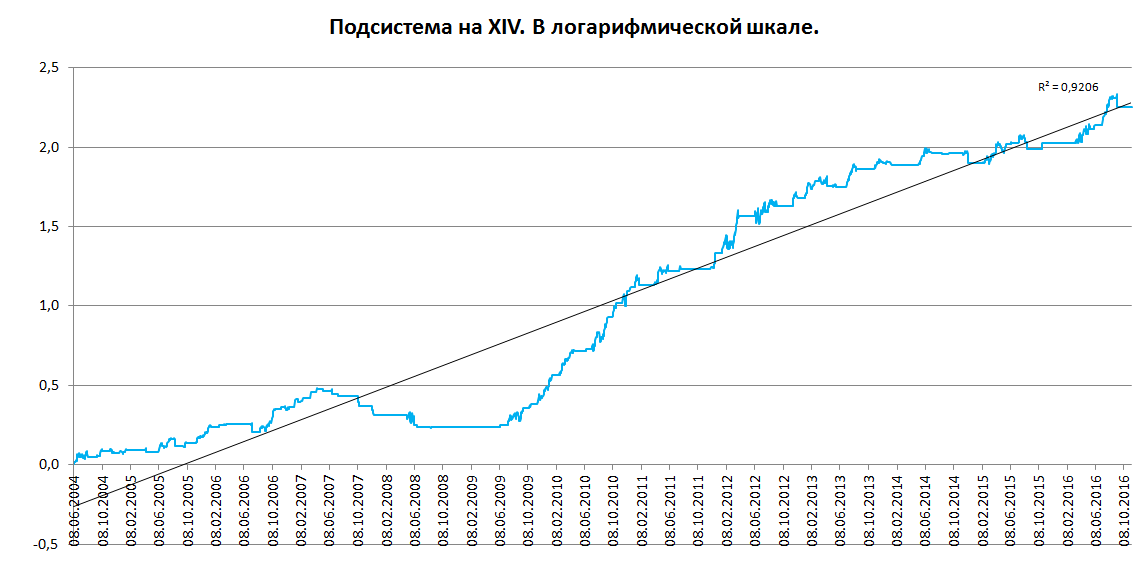

Как уже писал ранее, в портфеле XIV используется как отдельная подсистема для улучшения характеристик.

Если же рассматривать покупку XIV вообще как отдельную систему, то вот такие результаты:

В % за 12 лет и 4 мес. доходность на уровне 850% или 20% годовых.

Комментарии:

Sergei Sherstobitov: Отличная работа! XIV действительно привносит edge при добавлении к любой long-only стратегии.

В благодарность я вам скину очень хорошее исследование, там как раз часть посвящена тому, как добавление XIV улучшает характеристики портфеля.

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2255327

Салимжан Бижанов: Спасибо, Сергей, почитаю!

Виталий Кононюк: XIV добавляется на основе активного решения? Откуда уверенность что это активное решение будет оправдано в будущем?

Салимжан Бижанов: Виталий, да для XIV тоже есть risk on/off. Просто в определении режима есть логика, а не просто статистика.

Нет уверенности, что в будущем покажет такой же результат, что и в прошлом.

То же самое касаемо характеристик портфеля SPY+TLT. Тестируемый период хорошо попадает на тренд снижения доходности казначейских облигаций США, что сказывается на росте TLT. А продолжится ли в будущем такой тренд на снижение доходности? Это вопрос.

Тогда нужно смотреть синтетический TLT за весь 20 век, чтобы захватить периоды высокой инфляции и как вел себя портфель с ребалансировкой по волатильности.

Риски всегда остаются.

Виталий Кононюк: Салимжан,Есть 100 летняя история по режерис, по которой отчетливо видно, что 20ти летки хронически обгоняют инфляцию и на росте ставки и на падении (чего нельзя сказать о золоте или прочем сырье). Так же стабильно инфляцию обгоняет индекс акций с учетом дивов.

Причем, тот кто видел историю этих активов за 100 лет, точно знает, что акции растут быстрее и Шарп у них выше.

Тогда зачем же всегда в портфеле есть облигации, и чем старше инвестор, тем их больше. Они же хуже.

Все дело в корреляции. Облигации сильнее всего растут, когда акции падают. За счет это улучшается Шарп портфеля.

Так вот, пока на планете не победит коммунизм портфель из акций и облигаций будет приносить прибыль. Если оборот мировой торговли в долларе упадет, надо будет выбрать такие же активы в новом «полюсе силы». Но сама модель очень устойчива.

А вот из активного управления, чего я 10 лет не пробовал, особого преимущества не дает. Условно если SPY + TLT дают 10%, то хитростями можно выжать 15% и нет гарантии в долгосрочной устойчивости.

Разные арбитражный и ММ мансы мы не берем, это не инвестирование а бизнес. А в бизнесе за 10 лет закрываются почти все.

Александр Романов: Согласен с Виталием. Не вижу смысла мешать алго с портфелем, тем более шарп от этого не очень растет(он всего 1.3).

kilot_nikborok: Возможно, проще составить портфель ZIV30%/TLT70% c ребалансировкой раз в полгода?