Корпоративным спрэдом называется разница между доходностью корпоративной облигации и стандартной низко-рисковой доходностью, например государственных Treasury. Корпоративный спрэд показывает дополнительную доходность, которая может быть получена от владения более рискованной корпоративной облигацией.

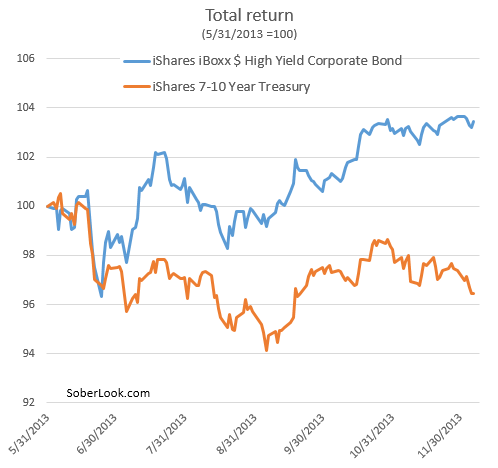

Пока все говорят о «великой ротации» из облигаций в акции, у нас происходит другой тип ротации внутри американской вселенной фиксированного дохода — ротация из Treasury в корпоративные облигации. Вот простое сравнение полной доходности между высокодоходными (high yield) облигациями и Treasury за последние несколько месяцев. Преимущество корпоративных облигаций просто замечательное.

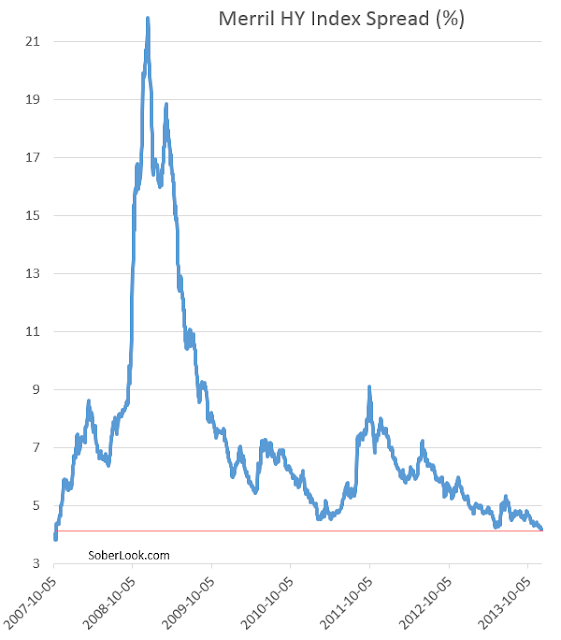

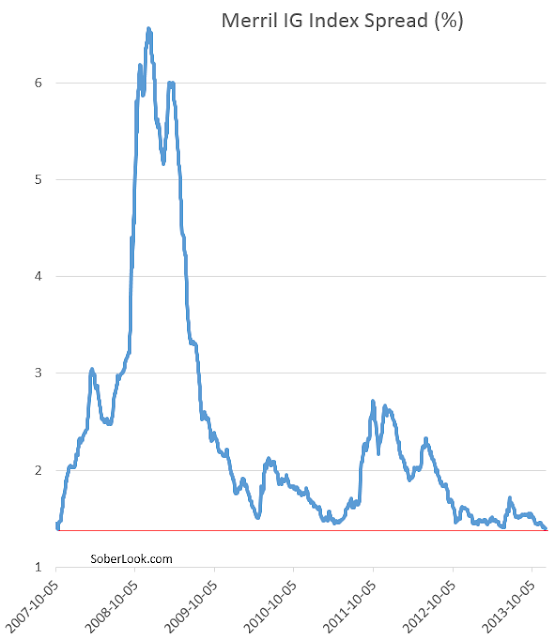

Результатом этой ротации был коллапс корпоративных спрэдов, довольно устойчивый по всему кредитному спектру. И инвестиционный уровень, и не-инвестиционный уровень не показывал таких узких спрэдов с пузыря 2007 года.

Конечно, по мере того как корпоративные спрэды сужаются, все меньшей остается подушка безопасности, компенсирующая инвесторам потери возможные потери в случае роста доходности. А доходность скорее всего вырастет в 2014. Нет никакого сомнения, что по меньшей мере в вопросе корпоративных спрэдов мы заходим на территорию «пузыря».

Спрэды по американским инвестиционным и мусорным облигациям сократились на почти 700 базисных пунктов с пика в 896 в декабре 2008 года, около трех месяцев после коллапса Lehman Brothers, который вызвал судорги кредитных рынков.

Спрэды в высокодоходных (high yield) облигациях:

Спрэды в облигациях инвестиционного уровня (investment grade):

Источник: US corporate spreads lowest in 6 years

Комментарии:

Yaroslav Alexeev: Кстати да, ETF JNK красиво стоит перед новыми хаями.