Автор: Александр Кургузкин (mehanizator).

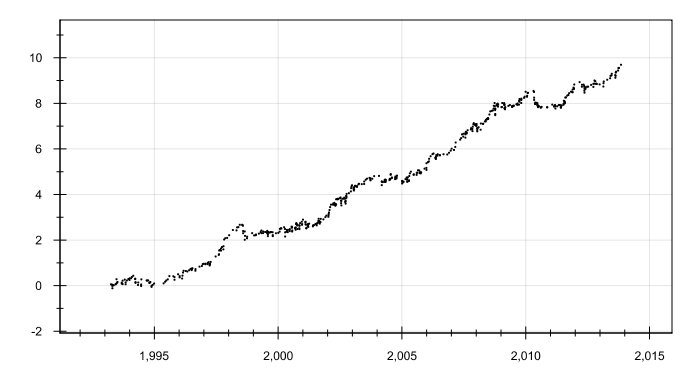

Попробуем воспользоваться контр-трендовой природой американских индексов с помощью следующей простой стратегии: если сегодня закрытие SPY (ETF на индекс S&P 500) ниже, чем минимум рынка за предыдущие 5 дней, покупаем и сидим в позиции ровно один день, закрываемся на следующем закрытии рынка. Размер позиции нормализован на волатильность в окне 21 день.

Число сделок 556 (примерно 30 в год), годовой коэффициент Шарпа 0.93.

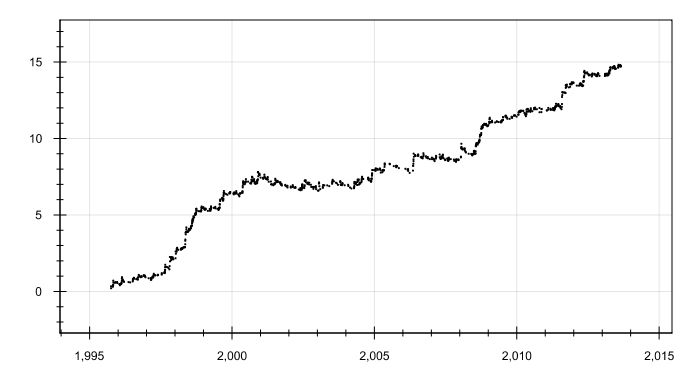

Теперь пробуем то же самое для индекса РТС, но поскольку на российском рынке движения (в особенности падающие) имеют трендовую природу, на пробое канала вниз не покупаем, а продаем.

Число сделок 930 (50 в год). Годовой коэффициент Шарпа 1.09.

Транзакционные издержки не учитывались.

Автор: mehanizator

Другие статьи по теме:

Корреляционные режимы индекса РТС: ждем возвращения трендового рынка

Глобальный взгляд на автокорреляцию индекса S&P 500 с 1950 года

Почему трендовые стратегии работают: дело в распределении

Комментарии:

Andrew Kartashov: А теперь наш рынок становится контр трендовым, а штаты трендовым и вуаля =)

Шучу, так то оч хороший фактор.

mehanizator: Вуаля с любым фактором может случиться в любой момент времени. Прошлые результаты не гарантируют будущих доходностей 🙂