Автор: Салимжан Бижанов.

Доброе время суток, уважаемые алгоритмисты!

Продолжаем тему, начатую в предыдущей статье.

Цель данных статей, показать один из возможных подходов к разработке торговых систем/моделей и ход развития мыслей при исследовании.

В предыдущей части я писал, что кросс-валидация модели не проводилась. Для чего нужна кросс-валидация?

В тех системах/моделях, где применяется оптимизация параметров, необходимо понять: полученный результат — это подгонка под исторические данные или реально выявленная зависимость? Вот для этого и нужна кросс-валидация.

В нашем случае мы использовали линейную регрессионную модель, где параметры модели а0, а1 и а2 оценивались методом наименьших квадратов. То есть проводилась оптимизация, чтобы сумма квадратов ошибок прогноза была минимальной!

Поскольку размер выборки наблюдений за etf SPY составляет более 3,5 тыс. (14 лет данных), то для кросс-валидации выборка была разбита на 10 частей/групп, примерно по 350 наблюдений в каждой.

Далее на 1 шаге на данных 9-и групп проводится оптимизация, т.е. оценка параметров модели, а на 10-ой группе прогнозирование и построение условной эквити.

Данный процесс повторяется 10 раз, чтобы каждая из 10 групп была независимой (out-of-sample), на которой осуществляется прогнозирование.

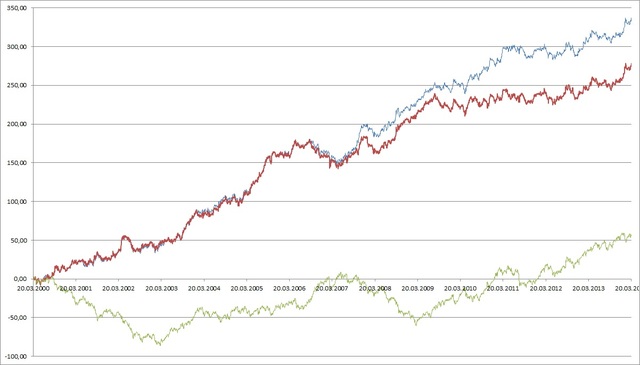

По итогам «склейки» результатов независимого прогнозирования на всех 10-и группах, получили следующее условное эквити:

Красная линия – результат кросс-валидации;

Синяя линия – результат без кросс-валидации (оптимизация на всей выборке данных);

Зелёная — факт движения нормированного SPY.

Видно, что кросс-валидация более скромно оценивает результаты, но при этом подтверждает, что результат не случаен и не является просто подгонкой под историю (curve fitting).

С середины 2009 г. эффективность модели снизилась по сравнению с предыдущим периодом. Почему это могло произойти?

Можно выдвигать много гипотез: рынок стал еще более эффективным или программа искусственного количественного смягчения QE от ФРС нарушает реальные рыночные взаимосвязи и т.д.

Ответ на этот вопрос даст лишь время. Посмотрим, после окончания QE станет ли модель прогнозировать лучше, восстановятся ли прежние сильные взаимосвязи или МИР УЖЕ НЕ БУДЕТ НИКОГДА ПРЕЖНИМ?

Много вопросов еще у меня к данной модели, которые надо исследовать. В следующей статье поднимем вопрос, а нужно ли всегда использовать прогнозную модель и как можно повысить её эффективность?

Спасибо за внимание! До новых встреч!

Комментарии:

skzuev: Статья отличная, спасибо. Не пробовали прогнать на этой модели другие инструменты — CL, GLD, etc?

Салимжан Бижанов: skzuev, спасибо, рад, что понравилось.

именно этот подход с этими 2-мя факторами на других инструментах не проверял.

позже сделаю.

robomakerr: 1. Было бы интересно увидеть эквити, построенную в условиях, близких к реальным: оптимизация на 1-й части, OOS на 2-й, оптимизация на 2-й, OOS на 3-й, и т.д. скользящим окном.

2. Было бы интересно посмотреть графики самих параметров, как они меняются во времени.

3. Вы для себя делаете предположения о физических причинах этой закономерности, или вас устраивает чисто статистический подход? Если оно работает на протяжении 14 лет, это должно быть что-то очень основательное, а не просто стадное поведение трейдеров, имхо.

Салимжан Бижанов: «1. Было бы интересно увидеть эквити, построенную в условиях, близких к реальным: оптимизация на 1-й части, OOS на 2-й, оптимизация на 2-й, OOS на 3-й, и т.д. скользящим окном.

2. Было бы интересно посмотреть графики самих параметров, как они меняются во времени.»

ответ: тоже думал об этом. более реально было бы скользящее окно за последний год-полтора и чтобы каждый день параметры пересчитывались. подумаю как лучше это сделать.

«3. Вы для себя делаете предположения о физических причинах этой закономерности, или вас устраивает чисто статистический подход? Если оно работает на протяжении 14 лет, это должно быть что-то очень основательное, а не просто стадное поведение трейдеров, имхо. »

ответ: сложно ответить. это вопрос как с моментумом: моментум есть, академики доказали, а почему эту неэффективность до сих пор не «убили» не ясно.

Vovam недавно писал про моментум:

http://vovam.livejournal.com/63762.html

цитирую: «она объясняет эту неэффективность элегантно — премией за асимметрию рисков.

Т.е. виннеры, если рынок крэшится, падают с большой бетой, а если растёт — растут с маленькой. И эта асимметрия не перекрывается (не хеджируется) обратной ассиметрией лузеров….Что ужасно — вместе с поправкой на эту асимметрию, весь моментум эффект … пропадает. Льём слёзы и аплодируем рисёчеру».

доход — это премия за риск.

так и в случае с этой моделью: если мы не знаем почему она так долго работает, то скорее всего есть какие-то риски, которые мы не учли, не знаем и которые еще не реализовались. и модель получает премию за этот риск, который на себя берет.