Автор: Александр Кургузкин (mehanizator).

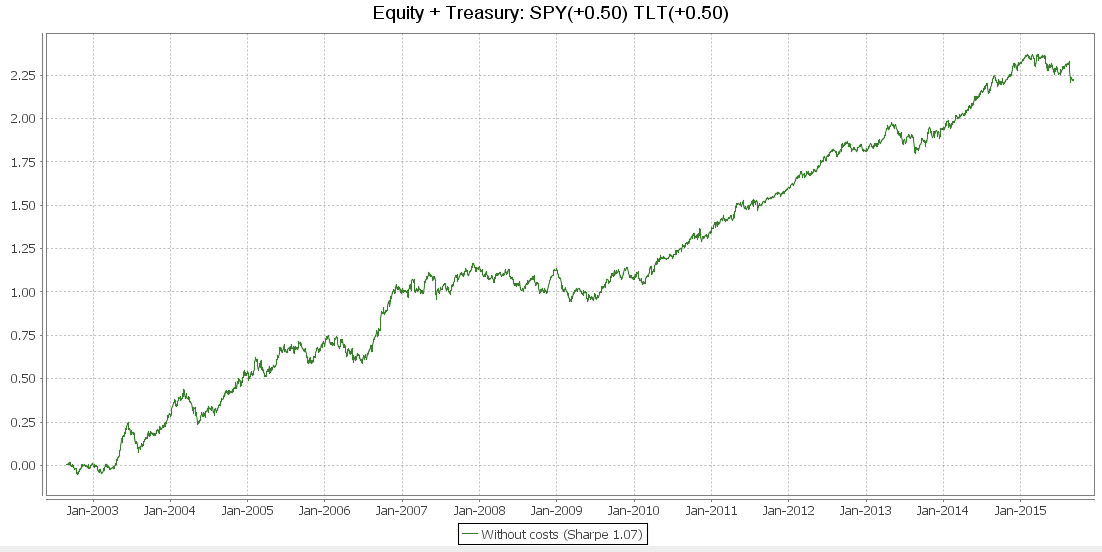

Одним из индикаторов рынка, на который я обращаю внимание, является модельный портфель, состоящий из американских акций и гособлигаций в равных объемах, с ребалансировкой к волатильности. Интерес к этому портфелю у меня есть кроме прочего еще и потому, что он является ориентировочным бенчмарком для набора торгуемых мной стратегий.

Используются ETFы: SPY для акций и TLT для долгосрочных гособлигаций.

Эквити в приведенной волатильности с учетом дивидендов:

По вертикальной шкале накопленная доходность без реинвестирования для портфеля с целевой волатильностью в 20% на год.

В 2015 году портфель последовательно съезжал в просадку: сначала облигации свалились при стоящих в диапазоне акциях, потом акции свалились без существенной поддержки от облигаций. К текущему моменту эта просадка достигла средних исторических (по крайней мере с 2003 года) значений.

Думаю, можно предполагать переход этого портфеля к росту. По крайней мере, картинка выглядит как хороший момент для contrarian входа.

Автор: Александр Кургузкин (aka mehanizator)

Комментарии:

dobrachev: Ну ещё тут можно вспомнить недавнюю статью про momentum на снижение в S&P500

Vlad Sarnatsky: c 2007 по 2010 3 года боковика

почему сейчас обязательно рост?

mehanizator: А вы видите основания к новому системному кризису в США? Я нет.

OptionBase: В данный момент Китай является драйвером для рынка. А Китай пока сигналов не дает….

Vitas: вчера драйвер, сегодня дайвер 😉

Виталий Кононюк: На сегодня этот индикатор еще больше говорит о росте.