Автор: Александр Кургузкин (mehanizator).

Экспериментируя с нормированными на риск парами, я внезапно понял смысл использования этой стратегии в качестве индикатора. Поскольку обе ноги пары приведены к одному риску, CAPM обещает нам, что доходности обоих ног должны быть примерно одинаковы. То есть, в долгосрочном периоде пара не должна формировать долгосрочного тренда, а болтаться вокруг одних и тех же уровней.

Таким образом динамика пары показывает переток рисков с одной ноги на другую, и пару можно использовать в качестве индикатора перетока рисков для классов активов, секторов, чего угодно. Можно было бы назвать его осциллятором, но поскольку у нас нет какой-то привязки к некому абсолютному уровню, осциллятор это будет довольно приблизительный. В процессе нормировки волатильности может накапливаться какой-то систематический сдвиг, хотя вряд ли он будет существенным на горизонте в несколько лет.

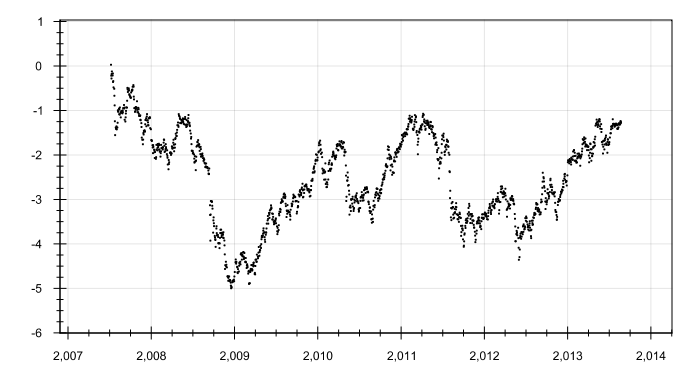

Для примера, посмотрим динамику пары собранной из двух ETF: рискованных бондов iShares iBoxx $ High Yield Corporate Bd (HYG) и надежных бондов iShares Barclays 20+ Year Treas Bond (TLT):

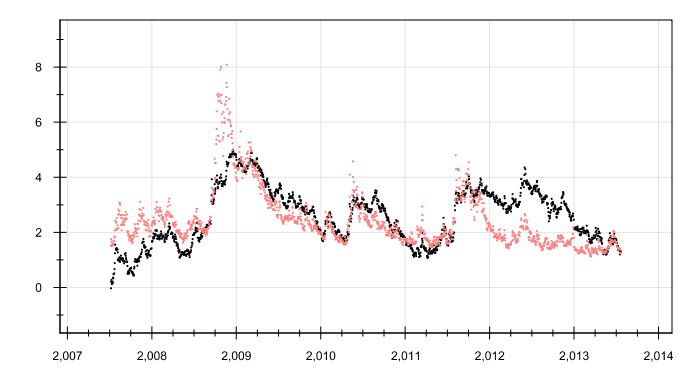

Получаем картинку, которую можно интерпретировать как склонность инвесторов к риску. Если перевернуть, получим график, который можно понимать как «уровень страха», его рост показывает бегство инвесторов из рискованных бондов в надежные. Для сравнения наложен график VIX (красный цвет):

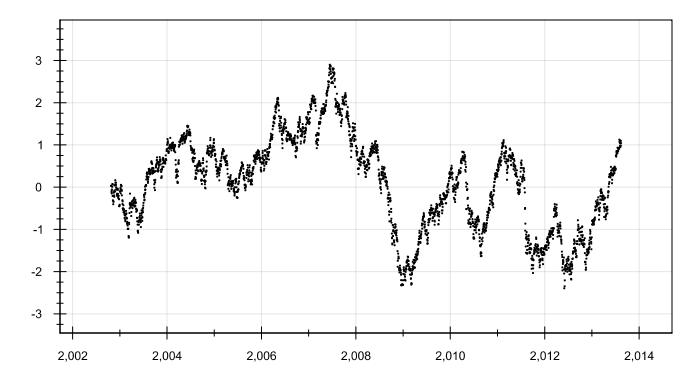

Или возьмем пару из SPY и того же TLT:

Видно, что последний рост американского рынка объясняется возвратом рисков с рынка бондов на фондовый рынок после нескольких лет дисбаланса. При этом понятно, что дальнейший рост фондового рынка будет сопровождаться дисбалансом уже в другую сторону, поскольку нынешние уровни индикатора примерно соответствуют долгосрочным средним значениям.

Автор: Александр Кургузкин (aka mehanizator)