Автор: Александр Кургузкин (mehanizator).

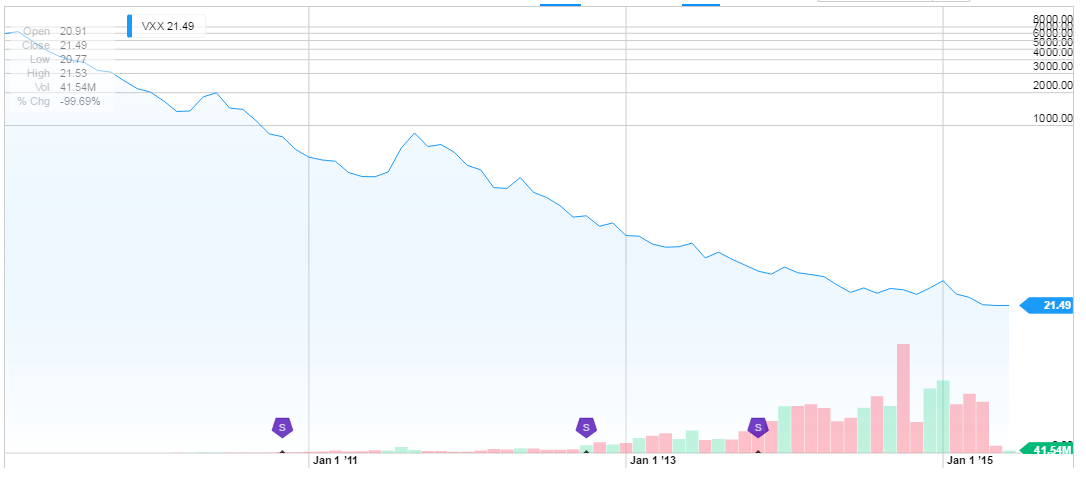

ETF на одно-месячную волатильность VXX иногда используют для хеджирования экспозиции к S&P500. Однако в среднем VXX представляет собой примерное приближение к обратному плечевому фонду на S&P500 с плечом где-то около 4, поэтому держать долгосрочные позиции в VXX для постоянного хеджа никакого смысла нет — в этом можно убедиться, посмотрев, как лихо VXX падал с 2009 года.

А вот если нормализовать волатильности VXX и SPY и посмотреть их расхождения, получается интересная картинка:

В 2009-2010 VXX падал сильнее за счет сильного схлопывания волатильности после кризиса, но с 2011 тенденция возврата к среднему этой пары, думаю, достаточно заметна.

В последние пару месяцев произошел сильный сдвиг пары вниз за счет того, что волатильность после января схлопнулась при практически стоящем на месте S&P500, что нехарактерно — обычно падение волатильности сопровождается ростом индекса.

Если предполагать, что схлопывание волатильности в целом завершено, то можно ожидать в будущие полгода-год возврата пары SPY+VXX вверх, то есть, хеджировать рыночную дельту позицией в VXX в ближайшие месяцы будет не такой уж плохой идеей.

Автор: Александр Кургузкин (aka mehanizator)

Комментарии:

EdgeStone: Хорошая картинка.

А как вы ее для себя объясняете?

Почему на VXX схлопывается вола при стоячем СиПи?

Да и сам VXX тоже как-раз с начала февраля усиленно распадается, при том же стоячем СиПи?

mehanizator: Да я как-то даже и не стараюсь объяснить. Мало ли какие перекосы на рынке бывают. Мое дело тут зафиксировать явление.