Автор: Александр Кургузкин (mehanizator).

Цену акции многие трейдеры воспринимают как на некую статистическую сущность, как набор данных, генерируемый неким таинственным источником. Излишняя концентрация на акции как на наборе данных может приводить к искажениям восприятия и странным суждениям, вроде «долгосрочно цены на акции не растут», «рост индексов — иллюзия», «фондовый рынок это замкнутая система с нулевой суммой», и прочее.

На самом деле акция это не просто статистическая абстракция, это вполне реальная вещь, которая привязана к реальному бизнесу реальных компаний. Акция дает акционеру долю в прибылях компании, ее цена является отражением будущих корпоративных прибылей.

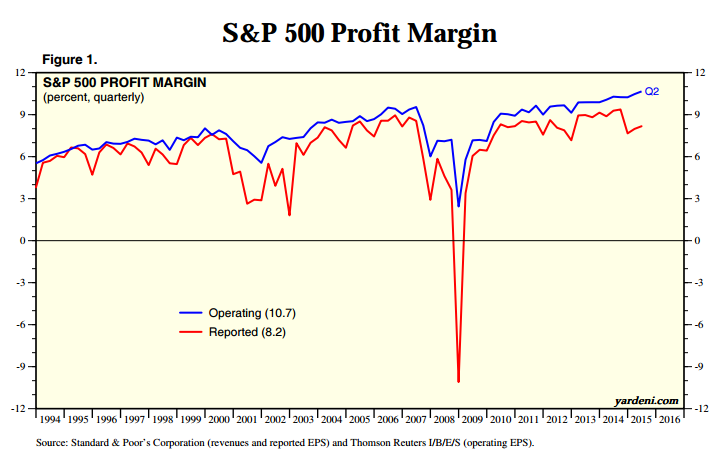

Дело в том, что у компаний в среднем остаются деньги даже после того, как они расплатились по всем текущим обязательствам и налогам. Рентабельность (Profit Margin) американских корпораций исторически находятся в районе 6-8%.

Можете посмотреть интересные картинки с рентабельностью по отдельным секторам рынка здесь или здесь.

Что делает корпорация с оставшимися деньгами? Есть три способа ими распорядится:

1. Вернуть акционерам в виде дивидендов.

2. Выкупить часть своих акций с рынка.

3. Реинвестировать в свою деятельность.

Все три способа обеспечивают акционерам доход.

1. В случае дивидендов акционер просто получает живое бабло на брокерский счет.

2. Когда компания выкупает и погашает свои акции, доля акционера в будущих прибылях компании растет, соответственно растет и цена акций на рынке.

3. Цена акций на рынке вырастет, поскольку реинвестированные деньги добавятся к капитализации и обеспечат рост корпоративной прибыли в следующем периоде.

Таким образом вся прибыль компании тем или иным способом идет акционерам — либо в виде дивидендов, либо в виде роста рыночной цены акций. И действительно, если сравнить исторические цифры средней рентабельности корпораций и среднего реального полного дохода акционера (дивиденды плюс рост рыночной цены минус инфляция), они будут примерно одинаковыми.

Соответственно, утверждение «акции долгосрочно не растут» равносильно утверждениям «корпорации ничего не зарабатывают», «рентабельность инвестиций равна нулю», «рост корпораций — фикция и обман». Такие утверждения уже сложнее делать, хотя я уверен, что найдутся люди, способные и на такое.

Автор: Александр Кургузкин (aka mehanizator)

Комментарии:

123456: А не могли бы вы расширить этот же вопрос для стран с долгосрочно-нерастущими фондовыми индексами(Япония,Италия…)?

mehanizator: Я так и знал что сейчас Япония всплывет. В Японии рынок рос очень даже хорошо с 1949 по 1989 и дорос до P/E в районе 90, с тех пор вот уже 25 лет остывает. В целом за период 1949-2015 его нельзя назвать «нерастущим».

Про Италию ничего не могу сказать, не разбирался с этим конкретным случаем.

123456: Хорошо,давайте ограничимся Японией.Конечно-же нас интересует только период после 90г; в целом ввп рос,корпорации получали прибыль,страна и люди богатели,(зарплаты и уровень жизни в Японии и США вполне сравнимы). Но на фондовый рынок это ( в отличие от США) не транслировалось.Почему такая катастрофическая разница между графиками Nikkei vs S&P ? http://avondaleam.com/the-myth-of-japans-lost-decade/

mehanizator: Цена на рынке это условно говоря поток платежей спроецированный через коэффициент P/E. Один и тот же поток люди в разные периоды времени покупают за разную цену. В 90-м в Японии этот поток покупали за цену в три раза большую, чем сейчас. Исторически P/E стремится к неким средним значениям, просто в Японии не дали пузырю высоких P/E сдуться быстро, а растянули удовольствие, поэтому процесс затянулся. Разница между Японией и Штатами станет понятна если посмотреть например графики страновых CAPE.

EdgeStone: Мне кажется, что в случае в США просто больший процент населения или прямо, или косвенно через пенсионную систему инвестирует в акции.

Поэтому скажем за ростом внутренней стоимости компаний общество следит и оценивает его путём продажи покупки акций.

А в каких-то странах этой традиции нет.

Это можно проверить например так,

что график рынка P/E США всегда выше графика P/E любой европейской страны.

Я не проверял, но думаю это так.

Но это же не значит, что в целом американские компании имеют лучшие перспективы, чем немецкие, врядли GM эффективней Vagen Group.

EdgeStone: Мне кажется, тот же CAPE (cyclically adjusted price-earnings), известный также как «P/E Шиллера у большинства стран в среднем будет ниже чем у США.

Или нет?

EdgeStone: http://www.starcapital.de/research/stockmarketvaluation?SortBy=Shiller_PE

вот нашёл карту по CAPE.

EdgeStone: У Британии 13,1 у Франции 16,6, у Германии 18,6.

В принципе Германия сопоставима со Штатами, а вот чего у британцев такой низкий CAPE, непонятно.

mehanizator: Штаты сейчас привлекательны для капитала как наиболее стабильная и диверсифицированная экономика. Ну и ликвидности там после QE тоже много. И еще — последняя хорошая коррекция на акциях была уже в незапамятные времена, риски акций могут недооцениваться публикой.

Kent: 1. «Акция дает акционеру долю в прибылях компании»

теоретически так, на практике как решат мажоритарии

2. «ее цена является отражением будущих корпоративных прибылей.»

является отражением ОЖИДАНИЙ будущих корпоративных прибылей т.е. фактически фантазия

Kent: «3. На самом деле акция это не просто статистическая абстракция, это вполне реальная вещь, которая привязана к реальному бизнесу реальных компаний.»

на самом деле привязана весьма мало, а по мере финансилизации бумаги, ее деривативов и в целом рынка, ваще отвязана

пример тому рынок нефти например

Kent: интересно было бы оценить объем мирового рынка деривативов и срравнить сскажем со стоимостью мировой недввижки или с мировым ввп

думаю пузырище просто выдет

Kent: 4. «Соответственно, утверждение «акции долгосрочно не растут» равносильно утверждениям «корпорации ничего не зарабатывают», «рентабельность инвестиций равна нулю», «рост корпораций — фикция и обман». Такие утверждения уже сложнее делать, хотя я уверен, что найдутся люди, способные и на такое.»

это не равносильно

Kent: В статье забыто про инфляцию, банкротства, транзакционные расходы, налоги.

И сразу станет очень грустно.

Vitas: нда.. с верованиями спорить бесполезно 😉

mehanizator: Я же говорил — найдутся такие люди 🙂

Kent: у меня все экономически и эконометрически обосновано 😉 в том числе со мной согласны классики экономики типа Смита Рикардо Фридмана и т.д.

а вот у кого верования тут сильно надо посмотреть ))

Vitas: mehanizator, и мы даже знали кто именно найдется 😉

Kent: господа, я рад, что есть с кем подискутировать, спасибо что озвучиваете противоположную точку зрения, безусловно он заслуживает самого тщательного разбирательства поскольку она (точка зрения) исходит от таких метров

но увы я пока останусь при своей

когда изменю мнение, то вам сообщу, ну а так, нас рассудит рынок

dobrachev: Ну вот кстати ещё говорили, что экономика на самом деле не растёт, потому что система замкнутая, и наша планета — это тоже самое что маленький остров с одной деревней. Ну ок, пусть будет так.

Тогда такой вопрос — а экономика может снижаться и уменьшаться. Вот была деревня на острове из 20 домов и 60 жителей. А потом прощёл тайфун — половину домов снесло и половина жителей погибла. Вопрос — какие изменения в этом случае произойдут с экономикой острова 🙂

mehanizator: Уменьшится вдвое.

dobrachev: Я тоже так думаю, но поскольку «экономика не наука» не могу наверняка сказать, правильный это ответ или нет 🙂

Vitas: а теперь стоит задуматься об обратном: не уменьшилась вдвое, а расплодились вдвое, да еще и наизобретали кучу приспособлений, в результате которых добыча кокосов на рыло населения выросла в три раза. алло, как там, система все еще замкнутая? 😉

Kent: ну выросло кокосов в двое больше?

Денежная масса осталась одна и таже. Стали кокоссы стоить вв два раза дешевле.

Выросла экономика?

Увеличилась прибыль компании производящей кокосы?

Получил собственник компании больше дивидендов?

Vitas: мудрые правители острова должны увеличить денежную массу, и это НЕ инфляция. если не увеличат, значит случится дефляция. но владелец акций в ОБОИХ случае в плюсе: тупо на дивиденды больше кокосов положено.

Kent: дивы в денежной форме, потому твой аргумент не катит

Kent: Получил собственник компании больше дивидендов?

Отвечу сам — дивы остались прежними!!!

Стал богаче владелец компашки кокос_ltd ? ответ — нет

Kent: если желаете вот такая модификация моего пример,

число кокосов в год по прежнему выращивается тоже самое, т.е. число кокосов не изменилось, но кокосы стали в 2 раза крупнее

что изменилось? ничего

за исключением одного, люди могут жрать чуть больше, что можно считать улучшением уровня жизни у всех, рааботают столько же, платят столько же, а кокосы крупнее

но тут даже есть вариант что и уровень жизни не изменился, предположим что житель занимается здоровым образом жизни и больше половины кокоса крупного сожрать не может, тогда укрупнение кокоса вообще ни на чем не скажется

а тут самое время подумать про дорогие моднрые айфоны, которые якобыы поднимаю экономику 😉

EdgeStone: Мне кажется, надо начать с терминов.

Растёт экономика — это что значит, в полном непротиворечивом определении?

Корпорации зарабатывают — это значит что стоимость их активов с учётом амортизации за длинный период (лет 10) например обгоняет инфляцию.

Есть простой пример из жизни, у одних знакомых есть коллцентр, лет 7 назад они купили лучшее оборудование, компы, сначала работали в ноль, потом вроде зарабатывали, дивидентов себе как акционерам не выплачивали, только зп, а так всё в бизнес, а потом решили провести аудит (подумывали продаться крупным игрокам) и оказалось, что стоимость их компов, серверов, и оборудования упала в несколько раз, а реально это вообще не продать в такой конфигурации и количестве, а на покупку нового оборудования и компов уйдэт вся накопленная прибыль.

Хотя по бухгалтерским отчетам компания накопила приличнуб прибыль даже с учётом стандартной амортизации.

EdgeStone: Опять же интересно, как в целом будут чувствовать себя акции в тех же США, когда в принципе не будет растущего спроса в мире затдолгий период?

Например, если поведение потребителей изменится, и не нужен будет новый айфон каждый год, и ноовая машина каждые 3, новый телк не нужен и т.д.?

Посмотрите на Сони, когда то лидера отрасли, а сейчас еле сводит концы с концами.

В Китая уже столкнулись корпорации с тем, что пока китайцы не потребляют, как американцы.

Росто мировой экономики последнии лет 70 во многом был обусловлен восстановлением после войны, потом бэби-бумом в США и Европе, а потом вовлечением в потребление по западным стандартам стран бывшего соц. лагеря и ЮВА, ну и конечно компьютеры и интернет создали огромную новую отрасль для потребления.

А вот что будет если реально мировое потребление перестанет расти, за счёт чего лгда чисто теоретически даже будут расти прибыли корпораций и фондовые рынки?

Tvitchenko: За счет чего расти по исчерпанию внутренних резервов? Как обычно, — за счёт международного разбоя. Схема неизменная тысячи лет: 1.грабим туземцев, 2.награбленное конвертируем в капитал, 3.капиталл инвестируем в экономику метрополии. В идеале всю грязную работу поручают самим туземцам. Например, туземец на собственной родине грабит нефтедобычу, металлургию и химпром. Награбленное сам же продает во все стороны, в том числе и внутри своего бантустана. Туземный вор опасается, что его ограбят туземцы-подельники, поэтому вынужден хранить награбленное там, где подельники бессильны – в метрополии белого человека. Посредством туземного Центробанка грабитель конвертирует тугрики в валюту метрополии, переправляет капитал в метрополию, и по разрешению белого человека размещает (инвестирует) там, где укажет белый человек – где требуется для процветания метрополии. Считайте, что только что окончили высшие курсы Финансовой Академии при правительстве [странустраны легко можете вписать сами]

Kent: EdgeStone

Tvitchenko

согласен с вами

наши люди 😉

)))))

EdgeStone: Tvitchenko: всё, верно, из жизни еще пример, есть знакомые в штатах, он амер, жена русская, у них типа автосервис, тьюнинг и т.д.,

По документам работает один мекс, у которого есть гражданство, а по факту вместе с ним работают еще 10 мексиканцев нелегалов и ничего, они говорят в США весь малый бизнес построен на дешовом труде нелегалов, я не понимаю, как там такое может быть, куда смотрят власти, но про них и их знакомых, это факт.

mehanizator: Доходность акций зависит от маржи компаний, а не от темпов роста экономики. Есть свидетельства, что корреляция доходности акций с темпами роста экономики даже отрицательная — в частности, для развивающихся рынков.

Если экономика не растет, маржа никуда не денется, просто компанииям в среднем не будет смысла тратиться на реинвестирование, а будет смысл выплачивать всю маржу в виде дивидендов.

EdgeStone: mehanizator:

А за счёт чего в долгосрочной перспективе растёт маржа компаний?

Если нет роста спроса на продукцию, а наоборот?

mehanizator: EdgeStone, с чего вы взяли, что она растет? И зачем ей расти?

EdgeStone: mehanizator:

И зачем ей расти?

mehanizator:

Доходность акций зависит от маржи компаний, а не от темпов роста экономики.

Хорошо, не растёт, ок.

Что позволяет компаниям не снижать маржу, а сохранять в среднем на одном уровне?

Будет ли сохраняться маржа у компаний в условиях сокращения спроса?

mehanizator: А снижаться она с чего должна?

Спрос сократился — компания распродала лишние мощности, вернула акционерам лишние деньги, работает дальше — маржа осталась прежней.

Маржа отражает способность компании создавать прибавочную стоимость и больше зависит от технологии (в общем смысле этого слова) бизнеса.

Vitas: ощущение что вообще на разных языках говорим ;(

если даже про кокосы не понятно.. пожалуй, я пас.

EdgeStone: mehanizator:

Но как бы примеры Nokia, Blackberry, Sony, Kodak,

GM, Opel, Volvo в 2008, и массы других компаний говорят об обратном, что такой подход обычно не срабатывает:

«Спрос сократился — компания распродала лишние мощности, вернула акционерам лишние деньги, работает дальше — маржа осталась прежней.»

Обычно заканчивается сменой собственников или гос. помощью.

Но я то о другом,

например технологии производства стационарных компьютеров достигли очень высоких уровней, а спрос на них падает, и как ни странно уже и на планшеты спрос падает, производители сообщают о сокращении маржи.

Сравните число проданных устройств и чистую прибыль Aplle с Samsung c HTC,

последние продают устройств больше, а чистая прибыль у них в разы меньше.

Где-то читал, что Apple забирает до 90% от общей прибыли производителей мобильных гаджетов.

В чем прибавочная стоимость iphone, кроме как в маркетинге?

Какую прибавочную стоимость создают Facebook и Twitter ?

EdgeStone: 31.08.2015 13:17 — Vitas:

ощущение что вообще на разных языках говорим ;(

если даже про кокосы не понятно.. пожалуй, я пас.

Представьте, что на острове его жители могут потребить не более 1000 кокосов в год, т.е. 1000 это максимум, раньше столько не производили, но и 500 кокосов в год хватало нормально, но сейчас производят 1000, а технологии позволяют производить теперь хоть 10 000, но больше 1000 уже съесть население не может. Как экономике расти дальше?

mehanizator: Большие корпорации, конечно, сразу не могут сбросить лишние мощности, будет процесс какой-то.

Я не говорю, что маржа не может падать, просто для того, чтобы она падала, нужны какие-то изменений, в технологии, в рынках, в экономике. Просто так, если ничего нигде не меняется, она падать не будет.

Раз эти компании зарабатывают в условиях открытой экономики, значит где-то они стоимость создают. Если вы не видите где, то это потому что вы не видите, а не потому что не создают.

EdgeStone: mehanizator:

Тогда главный вопрос, который в заголовке, может ли долгосрочная доходность акций в условиях открытой экономики быть отрицательной длительное время?

mehanizator: Нормальное состояние для акций — приносить положительную доходность, поэтому вопрос в том, что именно давит на цену акций. Открытая экономика обычно переваривает все шоки и рано или поздно приходит в норму, но неудачная политика государства (как в случае с Японией) может затянуть период выздоровления.

EdgeStone: Это справедливо только для развитых рынков?

mehanizator: Акционерные компании генерируют прибыль не только на развитых рынках, конечно. Иначе их не создавали бы.

Kent: Это справедливо до тех пор, пока есть возможность для экспансии. Когда кончится возможность экспансии (экстенсивного развития) во вне неоколониализма, тогда все станет по иному. Транснациональные компании начнут пожирать друг друга как пауки в банке. И в итоге настанет некое динамическое раввновесия с распределением по крупноте и разделу рынка соответственно Парето.

Kent: Думаю, более правильно считать, что нормой для произвольной компашки является ее банкротство, а не бесконечное существование.

Было бы интересно исследовать распределение времени жизни компании.

Kent: А в свете предыдущего замечания, генерирование отрицательной прибыли получится совершенно нормальное состояние компании.

Kent: Это все интересно и можно много еще чего наговорить на тему,

НО ЭТО ВСЕ ВТОРОСТЕПЕННЫЕ ДЕТАЛИ.

Смотрим внимательно на мою модель с кокосами и отвечаем на вопросы.

Kent: Если быть точным, то я уже ответил на них. Следствие рост акций и любых активов в среднем чисто инфляционный.

Со мной согласен нобель Милтон Фридман — инфляция всегда монетарный фактор, денежный феномен.

Рост акций всегда инфляция. Ну конечно в среднем. Зиро сумм гейм.

Kent: Да есть прогресс и автомобилей стало больше очевидно. Поэтому уровень жизни повышался, жратвы стало больше и она стала доступнее. Это прогресс.

Kent: ну вот есть у нас одна коомпашка и производит кокосы и имеет свою прибыль.

Сделали еще одну компашку, которая произммодит манго. ДДенежная масса не изменилась. Было в экономике 100р и все они доставались коомпашке Кокос-Лтд. Теперь пирог в 100рублей перераспределится между двумя компашками, часть пирога уйдет Манго-Лтд. Т.е. удовлетворенность потребителей стала больше, они стали питаться разнообразнее.

Компашка Кокос-лтд стала получать 60р выручки, компашка Манго-Лтд стала получать 40р. Зиро-сумм гейм.

Kent: В итоге есть прогресс — стало больше оовощей. И есть зиро сумм гейм. Это нормально.

Kent: Этап второй, увеличили денежную массу со 100 до 140 рублей, на ту долю выручки которую себе отобрала компашка МангоЛтд.

Увеличилась ден.масса, все сталли получать больше, рост зарплат, эти 40 руб. снова перераспределились в отношение 6/10 и 4/10, компашке манголтд досталось 16р, компашке кокослтд 24р. В итоге ден.масса выросла, а кокосЛлтд в убытке по прежнему.

Чтобы не быть в убытке, нужно еще увеличитть ден. массу. Получите инфляцию.

Kent: «31.08.2015 13:17 — Vitas:

ощущение что вообще на разных языках говорим ;(

если даже про кокосы не понятно.. пожалуй, я пас.»

я готов разделить ваши взгляды, НО строго по пунктам. Пока моя точка зрения более обоснована.

Kent: Тут надо поясснить еще один момент.

Я называю инфляцией строго говоря рост денежной массы М2 или М3.

Смотрите денежная масса в экономике изменилась, количество товаров нет, что произойдет? Инфляция. Поэтому мне пофиг, произошел рост числа товаров (или их качества) или нет, да мы это и отследить никак не сможем. Мы следдим иссключительно за ден.массой.

dobrachev: Про падение экономики никто ничего так и не сказал (ну например что это чисто монетарный фактор).

Да и никак все эти рассуждения не влияют на общую стратегию — как правильно вложить деньги — лучше акций на долгосроке всё равно ничего нет.

EdgeStone: Мех, а тогда, какая связь между совокупной прибылью компаний из одного странового индекса и будущей динамикой этого индекса?

Условно, компании из Норвежского индекса в среднем за 10 лет зарабатывали на 20% больше чем из Испанского индекса, значит ли это, что норвежский индекс будет в среднем расти на 20% больше, чем испанский?

Или какая связь?

mehanizator: Если средняя маржа на 20% выше, то раз она так или иначе транслируется в полный доход акционера, можно ожидать, что и полный реальный доход акционера будет на 20% выше. В обычные страновые индексы, кстати, обычно дивиденды не попадают, а инфляция попадает, поэтому если смотреть только на индекс, цифра может быть другой.

EdgeStone: Ну т.е., в ощем верно, что если экономика одной страны,в целом компании этой страны, торгуемые на биржп, работают прибыльней чем в целом торгуемые компании другой страны, то чистый доход с учётом инфляции и дивидентов у акционеров торгуемых компаний первой страны будет выше чем у второй?

На каком горизонте, с Вашей точки зрения это верно?

mehanizator: Я правильно понимаю, что ваш вопрос — какое характерное время релаксации цен на акции к фундаментально обоснованным? Ну тут сложно что-то сказать. Японцы вон на 20 лет растянули процесс релаксации, за это время Штаты успели три раза из недооценки в переоценку сходить.

Оценка сверху — по истории рынков Штатов и Британии на горизонте 30 лет очень стабильные результаты по доходности акций.

EdgeStone: 30 лет это целая жизнь.

Я к тому, что бывает,когда и компании в стране прибыльно работают, и правительство разумное, а фондовый рынок в этой данной конкретной маленькой стране не растут почему-то.

Не модно…

mehanizator: Не надо искать приключений на рынках маленьких стран. Есть США с Британией, чего еще надо?

EdgeStone: Я там не живу, и не фига не понимаю, хорошая ли компания XYZ, я вижу только тиккер и цифры отчетности и могу прочитать о ней мнение не знакомого мне аналитика, этого мало, чтоб инвестировать.

mehanizator: Цифер отчетности вполне достаточно, по крайней мере по мнению Грехема и прочих столпов value.