Автор: Александр Кургузкин (mehanizator).

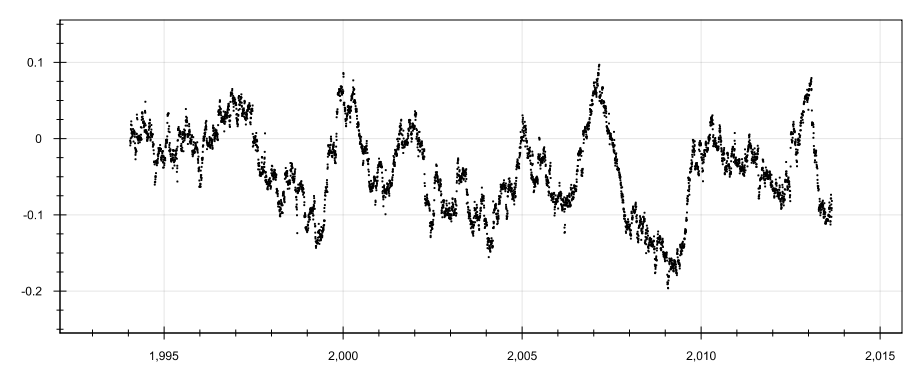

Из любопытства решил глянуть, как выглядит на истории автокорреляция ценовых приращений SPY. Приращения, конечно, логарифмические и для однородности временного ряда нормированы на месячную историческую волатильность. Дальше окном в 225 баров считаем актокорреляцию того, что получилось.

Картинка получается такая:

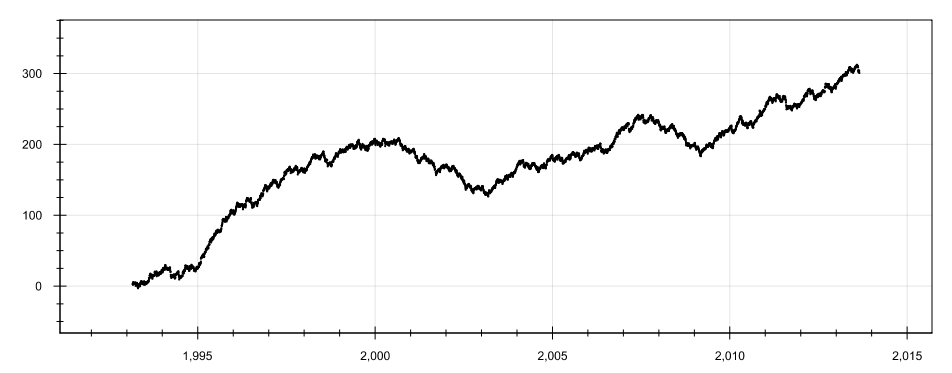

Для ориентировки — кумулятивная сумма нормированных приращений:

Что можно сказать?

1. В среднем автокорреляция отрицательна.

2. Определенно наблюдается пятилетний цикл.

3. Четкие восходящие тренды двигают автокорреляцию в плюс. Когда тренд замедляется, автокорреляция резко падает. На нисходящих трендах автокорреляция отрицательна.

4. Выход в район +0.05 случался за 20 лет четыре раза: в 1997, 2000 и 2007 и 2013 годах. В двух случаях из трех закончившихся (в 2000 и 2007) за этим явлением последовала многолетняя коррекция.

Комментарии:

Pavel Sergeyev: Если считать по вершинам 2000-2007-2013 цикл скорее 6 летний.