Стратегии возарата к среднему были популярны с 2009. Они показывали себя очень хорошо за прошлые 10 лет, причем даже во время медвежьего рынка 2008-2009. Разные версии были популяризированы, в основном Larry Connors и Cezar Alvarez и блоггерами такими как David Varadi (www.cssanalytics.com) и Michael Stokes(marketsci.wordpress.com). Кто-то использует RSI индикатор, кто-то краткосрочную простую скользящую среднюю, кто-то боллинджеры и т.д. Концепция та же — если цена двигается вверх сегодня, она будет склонна вернуться вниз завтра.

Вот парочка простых стратегий возврата к среднему, использующих краткосрочный RSI (Relative Strength Index), торгующих индекс ^GSPC (S&P 500). Они покупают при перепроданности и продают на перекупленности. Только лонг.

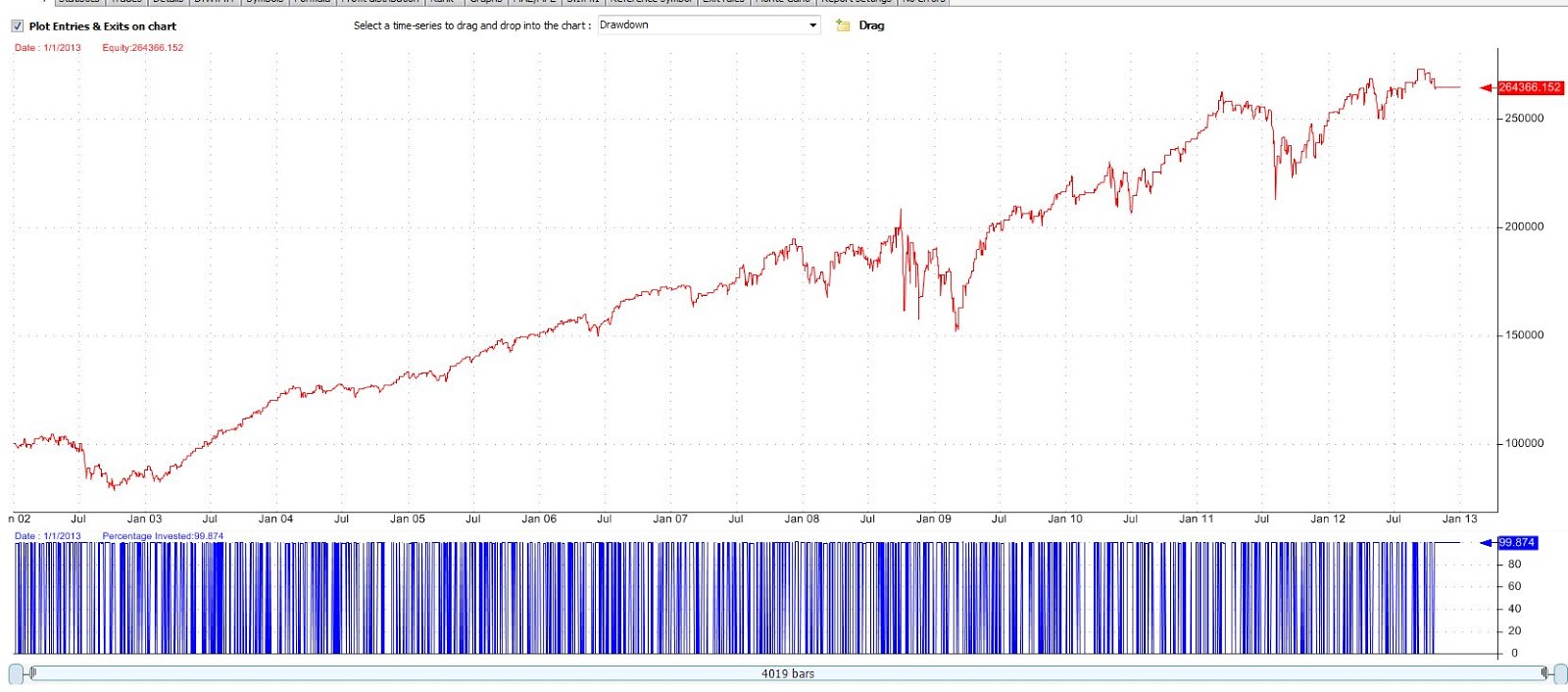

Выглядит неплохо, правда? Мы едва можем разглядеть просадку 2008-2009 от которой пострадали инвесторы в “купил-и-держи”.

Однако есть “но”…

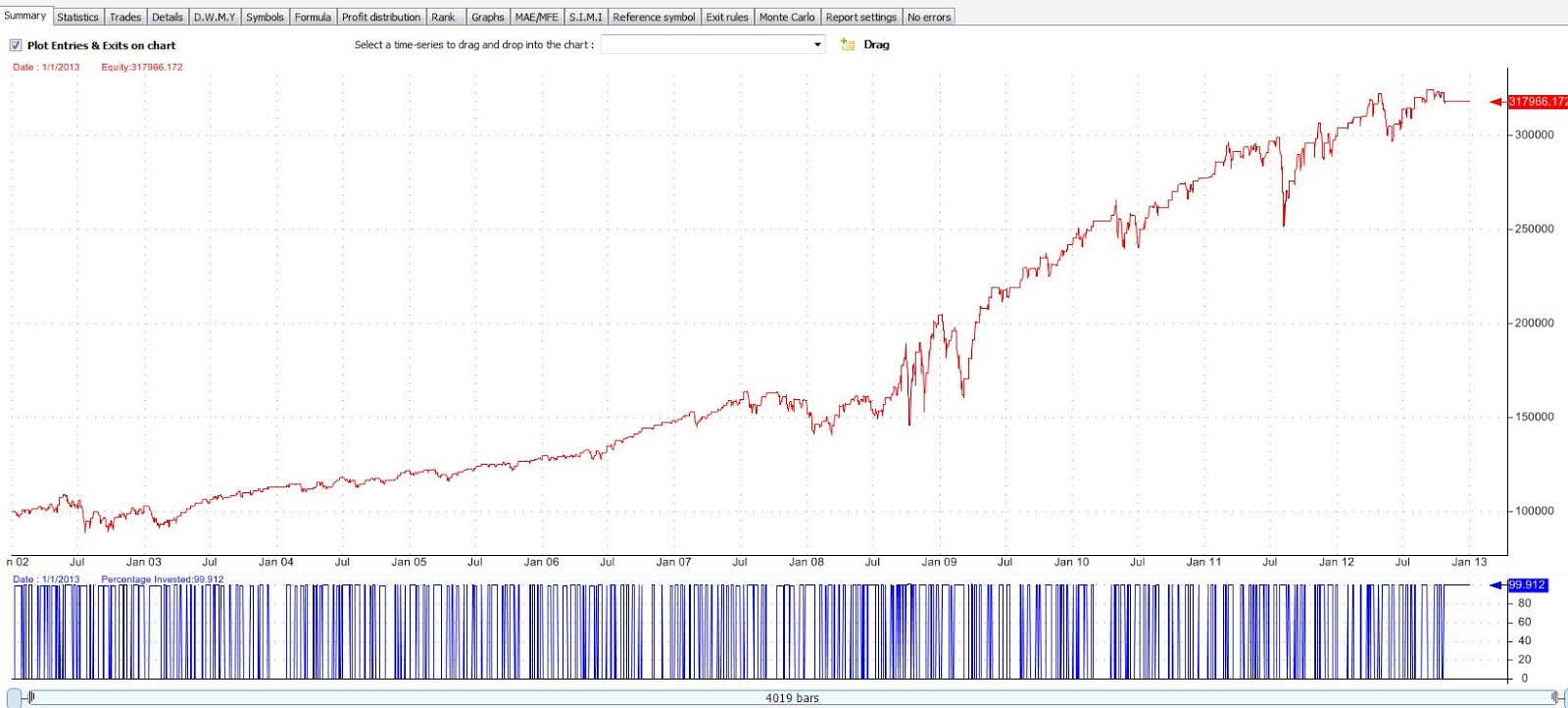

Посмотрите на ту же стратегию с началом в 1960:

Это говорит нам, что за последние 10 лет рынок изменился и стал склонен возвращаться к среднему. Могут быть фундаментальные причины для этого и хотя вряд ли рынок вернется к поведению образца до-2000, такая вероятность остается.

Предположим, мы торговали противоположную стратегию. Покупаем, если краткосрочный RSI высокий и продаем если низкий.

Как ожидалось, она хорошо себя ведет до 2000, а дальше просто катастрофа. Заметьте, что за период 2010-2012 она вела себя не так плохо, как ожидалось. Другие блоггеры упоминали об этом. Возвратные стратегии не показывают хороших результатов с 2010.

Зная все это, как должна работать адаптивная стратегия?

Главная стратегия включает в себя:

1. 6 стратегий возврата к среднему:

Вместо того, чтобы решать какой период RSI и порог использовать, мы возмем 6 разных версий RSI(2), RSI(3), RSI(4), каждый с разными порогами.

2. Одна не-возвратная стратегия: если RSI(2) пересекает 50 вверх тогда покупать, если пересекает вниз, продавать.

Правила размещения капитала:

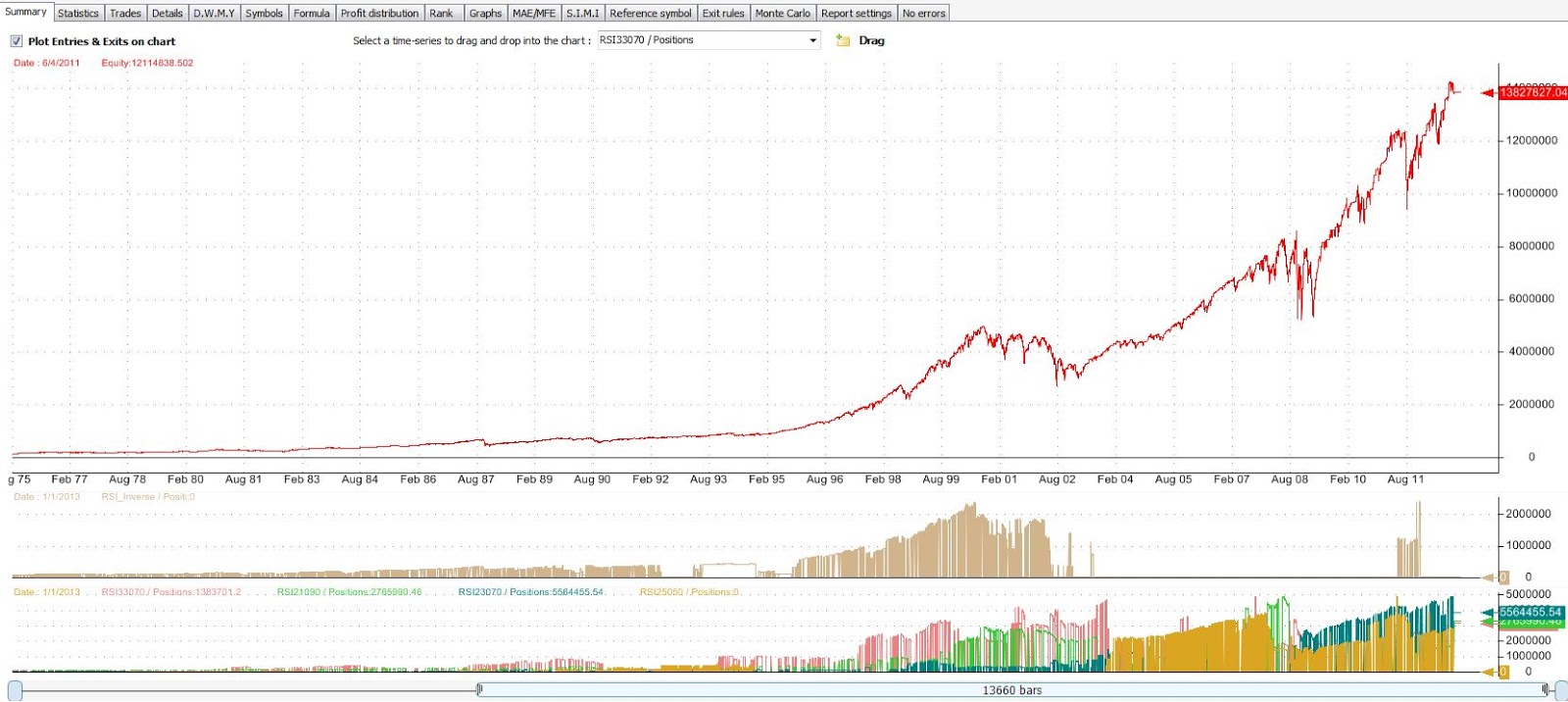

Измеряем приведенный к риску результат за последние 600 баров для каждой из 7 стратегий. Верхние 5 получают капитал. Лучшая получает 50% счета, вторая получает 40% счета, третья 30% и т.д. Всего капитала 150%, что значит нам придется испоьлзовать 1.5х плечо.

На второй панели, график отражает позиции тренд-следящей стратегии, на третьей панели графики отражают позиции разный стратегий возврата к среднему.

До 2002 занимала позиции преимущественно в тренд-следящей стратегии, с 1996 года стратегии возврата к среднему начали увеличивать позиции и стали преобладать к 2004.

Обратите внимание, что хотя график выглядит замечательно, есть трехлетний период 2000-2003 продолжительной просадки когда рынок менялся и стратегия пыталась адаптироваться.

Вы можете также заметить, что тренд-следящая RSI стратегия (покупать на росте, продавать на падении) стала какое-то время торговаться в августе 2011 после не-активности в 9 лет. Есть о чем подумать.

Автор: Sanz Prophet

Источник: sanzprophet.blogspot.ca

Другие статьи по теме:

Работают ли реверсивные стратегии возврата к среднему?

Торговая стратегия трехдневного минимума для ETF

Комментарии:

robomakerr: «Как должна работать адаптивная стратегия? Вместо того, чтобы решать какой период RSI использовать, мы возьмем 6 разных версий.»

Ну, это ведь не адаптивность ни разу 🙂 А просто разные версии случайности 🙂

Немного непонятно даже, почему англоязычные блоги стали пользоваться такой популярностью в среде алготрейдеров. Ведь их исследования так же примитивны и неэффективны, как и посты на смартлабе 🙂

Вот и в соседней статье то же самое:

«Ловля рыночных движений (market timing) не сильно уважаемое понятие. Теория эффективного рынка полагает, что заниматься этим бесполезно.»

«В 2011 году, мы провели собственное исследование индикаторов на скользящей средней.»

И эти люди называют себя «квантами» 🙂

P.S. Спасибо mehanizator-у за переводы — очень экономят время.

mehanizator: буду благодарен, если подскажете толковые русскоязычные блоги. потому что пока складывается впечатление, что в рунете вообще никто ничего не исследует, а если исследует, то молча.

mehanizator: да, кстати, а что же тогда адаптивность? 🙂

robomakerr: К сожалению, с русскоязычными тоже затык 🙂 Когда-то были интересные авторы, потом они писали всё реже, сейчас не пишут вообще ничего. Вероятно, исследуют, но молча, потому что даже в «закрытой» переписке никто не горит желанием общаться и обсуждать 🙂

robomakerr: Адаптивность (в данном примере, в моем понимании) это один RSI, но с плавно изменяемым периодом, сообразно текущей ситуации. А вот как именно изменяемым, и в зависимости от чего, это уже огромное поле для исследований 🙂 Большинство из которых к сожалению ничего профитного не дадут 🙂

mehanizator: ну так изменение параметра системы с P до P+dP равносильно переключению с системы, использующей параметр P, на систему, использующую параметр P+dP

так что в статье все-таки адаптивность, просто крупнозернистая 🙂

robomakerr: Теоретически — да, это тоже адаптивность. Но, на мой взгляд, это уже настолько крупная зернистость, что толку от нее мало 🙂 По моим данным, гораздо эффективнее изменять параметр прямо в течение текущей сделки, а не переключать один раз по результатам многих предыдущих сделок.

Дмитрий: robomakerr, посмотрите внимательно на rsi и ф-лу его расчета: от периода rsi его форма не зависит, а меняется только диапазон значений, «острота» так сказать. Менять период rsi от 14 до 8 — это то же самое, что сдвигать уровень перекупленности/перепроданности с 70 до, скажем, 60. Ни «пики» ни «впадины» не сдвинутся ни на бар.

robomakerr: Дмитрий, суть же не в этом. Имелся в виду «любой параметр в любой системе». RSI упомянут только потому, что о нем шла речь в статье.

robomakerr: mehanizator, вот пожалуй интересный блог

http://karapuz-blog.blogspot.com/

mehanizator: ага спасибо, подписался.