Многофакторное инвестирование, которое сочетает в себе недооценку, импульс, качество (рентабельность) или факторы низкой волатильности, сегодня является новым популярным инвестиционным подходом. За последнее время появилось много новых многофакторных ETF (Exchange Traded Fund, торгуемый на бирже фонд). Десять из пятнадцати многофакторных фондов США появились на рынке за 2015 год.

Многофакторные фонды могут оказаться более подходящими для инвестирования, поскольку у однофакторных фондов есть серьезные недостатки. Однако и многофакторные фонды сами обладают некоторыми особенностями и проблемами. Если большое количество факторов называют «зоопарк факторов», то тогда многофакторные подходы можно назвать «цирком факторов» с собственным набором нелепых клоунов, рискующих жизнью акробатов и занятных жонглеров.

Проблемы факторного инвестирования

С факторным инвестированием в целом связаны три потенциально проблемных области: управляемость, масштабируемость и волатильность. Что касается управляемости, то хорошо известно, что инвестирование в стоимость может сопровождаться длинным периодам серьезного отставания. Это случилось в конце 1990-х годов, а также несколько раз в течение последних двух лет. Не все инвесторы в стоимость могут за этим наблюдать, не теряя терпения и не отказываясь от своих факторных портфелей. Импульс и другие факторы также являются предметом для устойчивой ошибки отслеживания, хоть и в меньшей степени.

Масштабируемость связана с погоней слишком большого количества денег за слишком малым количеством акций. Факторы показывают лучшие результаты, когда вы можете сосредоточиться на тех акциях, которые имеют сильные факторные характеристики. Например, van Oord (2015) показал, что с 1926 по 2014 год импульсные акции США лишь верхнего дециля обогнали рынок. Акции ниже верхнего дециля ничего не добавляют к результатам стратегии.

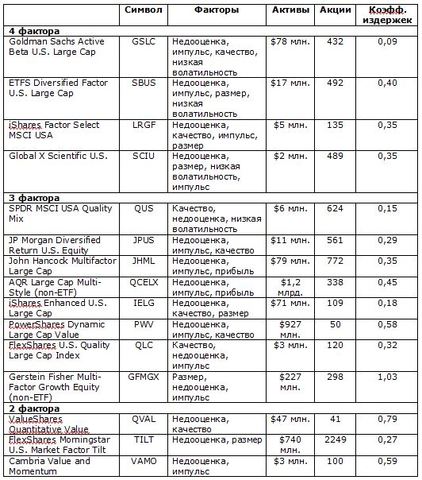

Тем не менее, лишь два из двенадцати однофакторных ETF акций большой капитализации США включают в себя только те акции, которые находятся в верхнем дециле своих факторных рейтингов. Например, старейшими и крупнейшими однофакторными стоимостными (value) ETF являются iShares S&P 500 Value (IVE), iShares Russell 1000 Value (IWD) и Vanguard Value (VTV). Они содержат соответственно 72%, 69% и 50% акций инвестиционной вселенной. Это в значительной мере делает их широкими индексными фондами с более высокой комиссией.

Их большие размеры ($8,3 млрд., $23,5 млрд. и $34,6 млрд. соответственно) могут препятствовать их концентрации лишь на пятидесяти (верхний дециль акций S&P 500) или сотне (верхний дециль Russell 1000) стоимостных акций. То же самое справедливо и по отношению к импульсу. Крупнейшим импульсным фондом с более чем $1 млрд. в активах является взаимный фонд AQR Large Cap Momentum Style mutual fund с коэффициентом издержек 0,45. Он включает 532 из 1000 акций инвестиционной вселенной. Это очень далеко от верхнего дециля импульсных акций. Большие объемы инвестиционного капитала могут затруднить однофакторным фондам сосредоточиться исключительно на относительно небольшом количестве акций, которые появляются в верхних факторных децилях.

Третьей проблемой однофакторных портфелей является увеличенная волатильность и высокие просадки медвежьего рынка, которые сопровождают факторы недооценки, импульса и небольшой капитализации. Фильтры следования тренду, такие как абсолютный импульс, могут помочь уменьшить негативное воздействие применительно к долгосрочным медвежьим рынкам, но это совсем не сглаживает неприятную краткосрочную волатильность. Следование тренду также менее эффективно при использовании факторов недооценки, чем других факторов, таких как импульс.

Многофакторное решение

Все эти три проблемные области однофакторного инвестирования – управляемость, масштабируемость и волатильность – могут быть значительно уменьшены при использовании разумно сформированных многофакторных портфелей. Очевидно, что несколько факторов могут уменьшить ошибку отслеживания, поскольку маловероятно, что несколько факторов существенно отстанут от бенчмарка в одно и то же время. Что касается масштабируемости, то если фонд использует четыре фактора, а не один, он может управляться с четыре раза большим инвестиционным капиталом без ослабления его способности входить на рынки и выходить из них. Наконец, волатильность и большие просадки медвежьего рынка, связанные с факторами недооценки и импульса, могут быть уменьшены путем сочетания этих факторов с менее волатильными факторами, такими как качество и низкая волатильность.

Однако я намеренно включил слова «разумно сформированных», когда упомянул о потенциальных выгодах многофакторных портфелей. Меня удивляет, что шесть из пятнадцати американских многофакторных фондов используют небольшой размер в качестве фактора. Организаторы этих фондов должно быть спали в течение последних 25 лет, за которые многочисленные научные исследования показали, что акции компаний с небольшой капитализацией приносят более высокую доходность, но не добавляют ничего положительного к приведенной к риску основе из-за своей высокой волатильности. В сочетании с недооценкой или с недооценкой и импульсом, что и делают все эти шесть фондов, небольшая капитализация может быть особенно нежелательной, поскольку она может усугубить и без того высокую волатильность портфеля и воздействие просадок медвежьего рынка.

Удивительно также то, что «основная аномалия», импульс цены, включена в одиннадцать из пятнадцати многофакторных фондов США, а не во все. Многочисленные исследования показали, что импульс является самым мощным фактором для получения положительной доходности. Еще один период сна у организаторов фондов?

Последняя проблема, связанная с многофакторными фондами – это их среднегодовой коэффициент расходов, равный 41 базисному пункту. Это выше коэффициента расходов фонда Morningstar US ETF Large Blend Strategic Beta, равного 38 базисным пунктам, и коэффициента расходов фонда Morningstar US ETF Large Blend Index, равного 36 базисным пунктам. До недавнего времени инвестор, который хотел, чтобы многофакторное воздействие улучшило его благосостояние, создавал его сам, сочетая однофакторные фонды недооценки, импульса, качества и минимальной волатильности от iShares, поскольку все они имеют коэффициент расходов 15 базисных пунктов.

Новое решение

Недавно эта ситуация резко изменилась, когда Goldman Sachs вошел в индустрию ETF, представив фонд, названный Goldman Sachs Active Beta U.S. Large Cap Equity (GSLC). GSLC является единственным многофакторным фондом, имеющим, как я считаю, оптимальное сочетание факторов недооценки, импульса, качества и низкой волатильности. Вот описание того, как они вычисляют эти факторы:

• Недооценка. Недооценка измеряется как совокупность трех мер стоимости – отношения балансовой стоимости к цене (book value-to-price), отношения объема продаж к цене (sales-to-price) и отношения свободного денежного потока к цене (free cash flow-to-price). Отношение прибыли к цене (earnings-to-price) используется для финансовых акций или когда данные о движении денежных средств недоступны.

• Импульс. Импульс измеряется на основе дневной доходности, приведенной к бете и волатильности, за 11-месячный период, закончившийся за месяц до даты ребалансировки.

• Качество. Качество измеряется как отношение валовой прибыли (gross profit) к размеру совокупных активов (total assets), или как доходность на акционерный капитал (return on equity, ROE) для финансовых акций, или когда валовая прибыль недоступна.

• Низкая волатильность. Волатильность измеряется как обратная величина стандартного отклонения ежедневной общей доходности акций за последние 12 месяцев.

Даже если фонд содержит 432 из 500 акций инвестиционной вселенной, он использует систему взвешивания (большинство многофакторных фондов с большим количеством акций делает то же самое), которая выделяет значительно больший объем капитала на акции с высокими рейтингами факторов. GSLC ежеквартально перебалансирует позиции и использует технику минимизации оборота буферных зон (особенно полезную для импульсных акций), чтобы уменьшить количество портфельных сделок. Я сам использую подобную технику в некоторых своих более активных импульсных моделях.

Что особенно привлекательно в GSLC – это его низкая структура затрат. Фонд возник потому, что некоторые из крупнейших клиентов Goldman Sachs хотели инвестировать, используя обертку ETF, чтобы минимизировать налоговые последствия. Из-за этой инициативы был создан фонд с годовым коэффициентом расходов лишь 9 базисных пунктов. Это такой же коэффициент расходов, что и у крупнейшего и самого популярного ETF в мире – у SPDR S&P 500 ETF Trust (SPY).

В GSLC инвестировали уже $78 млн с момента выхода его на рынок. До 14 сентября 2016 года GSLC имеет годовую комиссию от 15 базисных пунктов, после чего он может увеличить свой коэффициент издержек до 0,24, зависит от роста активов.

С нашей точки зрения, GSLC не является идеальным инструментом для инвестиций, поскольку он не имеет фильтра следования тренду, такого как абсолютный импульс, чтобы иметь возможность избежать серьезной просадки во время медвежьего рынка. GSLC также не в состоянии извлечь выгоду из международной диверсификации в тот период времени, когда международные акции показывают бОльшую относительную прочность, чем американские акции. Тем не менее, GSLC может быть хорошим активом вместе с S&P 500. Если GSLC продолжит привлекать значительные активы, что приведет к хорошей ликвидности, и если он в течение следующего года покажет хорошие результаты по сравнению с S&P 500, то я, возможно, добавлю GSLC к своим двойным импульсным моделям.

Автор: Gary Antonacci

Источник: Multi-Factor Investing

Другие статьи по теме:

Некоторые данные по премиям за размер, недооценку и импульс

Исследования различных показателей недооценки (value)

Объяснение аномалии низкой волатильности

Комментарии:

Виталий Кононюк: Отличная статья. Волнует главное. Где же среди факторов — хвост?

mehanizator: Какой хвост?

Виталий Кононюк: Толстый)) хвост распределении изменения индекса акций.

Есть фонды которые работают только от шорта. Ну или путы в худой конец.

С начала года они отлично перформят.

mehanizator: Хвосты долгосрочникам не интересны, они их просто пересиживают.

Igor Gorbunov: Не очень понял про суть многофакторного инвестирования — это просто составление портфеля активов, обладающими этими четырьмя факторами?

mehanizator: Да, верно.

Виталий Кононюк: We consider 13 economic factors that we have grouped into six categories:

1. Activity: EU GDP growth, industrial production growth and the economic sentiment index as

published by the European Commission;

2. Inflation: consumer prices and commodity prices;

3. Interest rate: real interest rate and slope of the yield curve;

4. Currency: percentage changes real effective exchange rate;

5. Credit risk: EU corporate Baa-AA bonds spread, US corporate Baa-AA bonds spread, TED spread;

6. Market risk: Implied Volatility S&P 500 (VIX) and DAX (VDAX)

Жаль что на 5 и 6 факторы нет ETF

mehanizator: 6 фактор — это же просто рыночный риск, ETF называется SPY 🙂