Автор: Александр Кургузкин (mehanizator).

Набрался уже квартал работы на Америке, получились кое-какие результаты, решил подвести итоги.

Последние несколько месяцев активно копал волатильность и опционы, сделал достаточную кодовую базу для исследований, тестирования и торговли, собрал опционного оценщика, в общем получился небольшой “фреймворк”. В результате добавил к своему портфелю две рабочие системы.

По рабочим системам

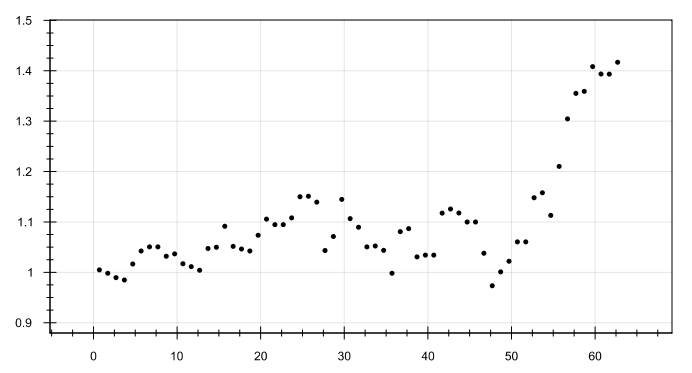

1. Система для фьючерсов VIX

Я запустил торгового робота для своей VIX системы 16 апреля, поэтому текущая экспирация VIX фьючерсов подводит квартальный итог. Эквити, построенное по логам робота с учетом издержек и без учета реинвестирования, получается таким :

В июне волатильность расширялась, систему трясло, но июльское падение VIX все с лихвой возместило. Продолжаем работать.

2. Система для колл-опционов SPX

Опционная модель позволила найти интересную полянку на коллах SPX, пока исполнение системы делается руками для оценки разных тонких моментов, так как в дальних коллах никого кроме маркетмейкера нет. Ну и вообще автоматизировать 2-3 сделки в неделю смысла не очень много. В любом случае, можно сказать, что система вышла на рабочую мощность.

Опционная система 2 должна как-то коррелировать с системой 1, поскольку на падениях рынка обе должны идти в минус, на росте обе должны зарабатывать. Система 1 зарабатывает от переоценки путов SPX, система 2 от недооценки коллов SPX, они часто бывают одновременно, но не всегда, и если посмотреть эквити, то зарабатывающие участки перекрываются лишь частично, так что позитивный эффект от диверсификации должен быть. Тем более, что вторая система не требует маржи и опционная позиция занимает максимум 10% от депозита.

3. Система на FORTS

Продолжает работать, сигналы и эквити, построенные по сигналам, имеются на сайте «Stat Machine». Про эквити на сайте надо иметь в виду, что они не включают транзакционные издержки. Оборот у системы относительно активный, на реальной торговле более-менее объемным счетом существенная часть уходит в издержки. Особенности 2013 года — низкая волатильность и развязка от Америки — работают против системы. Система отрабатывает движение вечер-утро, на этом участке динамика упала. Сейчас оставил на этой системе треть капитала.

Планы на будущее

Буду дальше допиливать модели и опционного оценщика. Поскольку весь “фреймворк” исследование-тест-торговля уже в основном годен к бою, в него вместо SPX можно запихнуть что угодно другое, чем я и планирую тоже заниматься, посмотреть валюты, коммоды.

Хотелось бы уйти от фьючерсов VIX к опционам, поскольку возможные риски спайка на VIX несколько нервируют. Позиция ограничена в 1.75 к депозиту, но теоретические риски поймать разом -30-40% на депозит так или иначе висят. К сожалению те опционные контракты, что предлагает CBOE не слишком удобны. Шорт фьюча VIX можно заменить покупкой путов вне денег на VIX, но поскольку на опционах мультипликатор всего 100, опционы получаются дешевыми по сравнению со спрэдом и комиссией, как следствие транзакционные издержки на них не позволяют делать сколько-нибудь активный ролл позиций. А держать до экспирации мне кажется слишком ограничивающей стратегией, хотя очень приблизительная оценка тут показывает, что и с таким подходом что-то можно сделать. Возможно стоит посмотреть опционы на VXX. В общем, есть над чем работать.

Автор: mehanizator

Комментарии:

Yaroslav Alexeev: Могу поделиться, как торговать Put календари на VIX. В замен на намеки на систему на call опционах на SPX 🙂

Хотя матариалов по календарям на VIX достаточно. Главное пики волатильности научиться ловить.

mehanizator: календари я пока не смогу протестировать.

SwanTrade: Было бы интересно увидеть итоговые цифры за период, например в процентах. Типа плюс столько-то , макс-просадка была такая-то.

И наверно несли идёт реинвест, то не стоит пересчитывать к динамике «постоянный лот» — raw data бываю выразительнее.

«Ответ — всегда цифра» (ц)