За последние несколько недель произошли сногсшибательные процентные движения индекса VIX Чикагской опционной биржи (Chicago Board of Options Exchange, CBOE) – эти движения попали во многие заголовки. В качестве противоядия к поднявшейся шумихе несколько толковых аналитиков VIX отметили:

«Помните, что $VIX уже является процентным» — Джаред Вудвард (Jared Woodward) из Condor Options.

«$VIX был выше на 2.08% сегодня, а не 18.5%» — Марк Себастьян (Mark Sebastian) из Option Pit.

Должен признать, что мой мозг немного закипел от процентного измерения процента Джареда.

Да, значение VIX уже является процентным. Формально это оценка того, какая будет волатильность в следующие 30 дней, с расширением прогноза на целый год. Таким образом, если значение VIX равно 11.38, то прогнозируется, что в следующем году S&P 500 будет колебаться в пределах +/-11.38%. Точно так же, как и в прогнозе погоды оценивается вероятность правильного прогноза. В случае VIX это всегда одно и то же число 67%.

VIX подскочил на 2.06 пункта с 11.38 (закрытие 15 марта 2013 года) до 13.36 (закрытие 16 марта 2013 года) — это внушительное движение на 18.5%. Но пересчитанный на год прогноз изменился только до +/-13.36%, что недостаточно для учащения дыхания.

Проценты полезны для оценки изменений. Если я говорю, что акция XYZ выросла на 5 пунктов, слушателям это скажет не много, если они не знают отправную точку или базу. Это акция за $10 или за $505? Если я сообщаю об увеличении XYZ в процентном соотношении (например, 100% или 1%), то картина представляется более ясной.

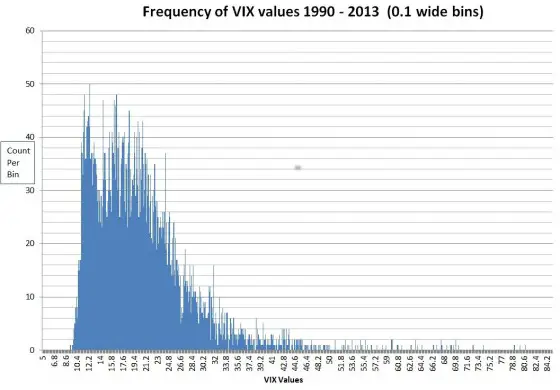

Индекс VIX не похож на обычную акцию – он не уходит в ноль и имеет тенденцию дрейфовать или возвращаться к среднему значению, равному 19.05. График ниже показывает 5847 значений VIX при закрытии с 2 января 1990 года по 20 марта 2013 года, собранные между 5 и 85с шириной столбца гистограммы 0.1.

Частотное распределение значений VIX с 1990 по 2013 год (ширина столбца гистограммы 0.1)

Какое безобразное распределение! Не пытайтесь использовать свои обычные статистические инструменты (например, среднее стандартное отклонение) на этом звере! За последние 13 лет VIX падал ниже 9.3 лишь однажды, но закрывался между 11.1 и 11.2 тридцать девять раз. За тот промежуток времени он закрывался выше 50 пятьдесят шесть раз (0.96%).

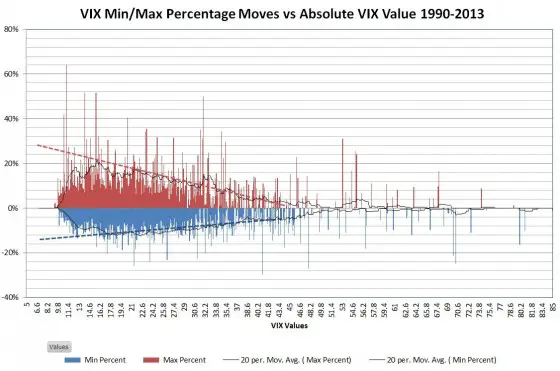

Являются ли недавние большие процентные движения признаками большого страха на рынке, или возможно это происходит из-за недавнего снижения до 5-ти летнего минимума? С низкими значениями VIX большому процентному скачку необходимо довольно маленькое движение пункта (например, увеличение на 3 пункта от основы в 10 пунктов составляет +30%).

Рассматривая этот вопрос, я графически представил максимальные положительные и отрицательные процентные ежедневные колебания VIX по сравнению с самими значениями VIX.

Движение минимума/максимума VIX в процентах по сравнению с абсолютным значением VIX (1990-2013)

Не удивительно, что движение минимума/максимума VIX в процентах действительно увеличивается при уменьшении уровня VIX.

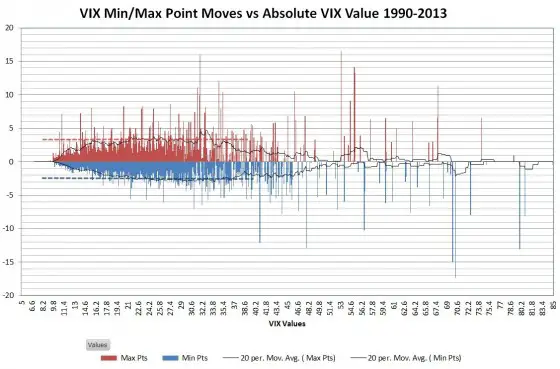

На следующем графике показано движение минимума/максимума VIX в пунктах (не в процентах).

Движение минимума/максимума VIX в пунктах по сравнению с абсолютным значением VIX (1990-2013)

При значениях VIX между 10 и 40 максимальные движения находятся в диапазоне +3/-2.5, и не очень важно, каково начальное значение VIX.

Ключевой момент: история показывает, что если движение VIX не больше +/-3 пункта, то ничего особенного не происходит.

С другой стороны, если вы торгуете фьючерсами на VIX или волатильными биржевыми продуктами, такими как VXX, UVXY, CVOL, TVIX или XIV, то вас действительно беспокоит VIX, выраженный в процентах. Большие процентные движения VIX обычно не отслеживаются этими продуктами, но маржинальные продукты (UVXY, CVOL TVIX) часто делают значительную работу по отслеживанию больших краткосрочных движений VIX.

Автор: Vance Harwood

Источник:

How Meaningful are VIX’s Big Percentage Moves?