Первая часть цикла статей: Исчезла ли рыночная премия за малую капитализацию?

Вторая часть цикла статей: Поговорим о премии за акции компаний с малой капитализацией

Акции растущих компаний (growth stocks) с малой капитализацией (small-cap) иногда называют «черной дырой инвестирования». Причина заключается в том, что они принесли самую низкую доходность в любом из основных американских классов фондовых активов.

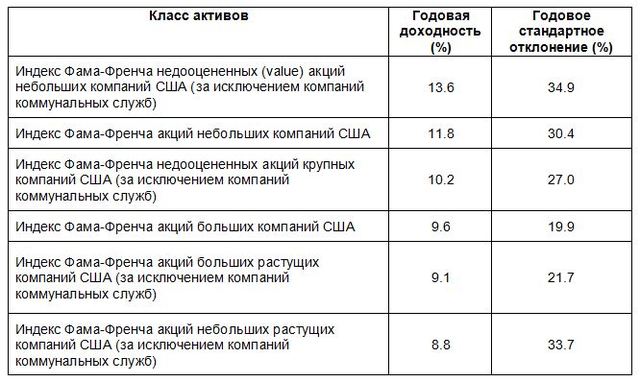

В таблице приведены годовая доходность и годовое стандартное отклонение за период 1927-2012 г.г.:

Как правило, данные складываются ожидаемым образом – чем рискованнее класс активов (при использовании волатильности в качестве меры риска), тем выше доходность. Но есть одно действительно явное исключение.

Акции растущих small-cap компаний должны приносить большую, никак не меньшую, доходность, чем акции растущих компаний с большой капитализацией (large-cap), и вообще все large-cap акции. Тем не менее, они приносили самую низкую доходность, и делали это с гораздо более высокой волатильностью. На самом деле, в то время как другие подмножества small-cap акций обогнали large-cap акции, доходность акций растущих small-cap компаний была такой небольшой, что премия за малую капитализацию почти полностью исчезает.

Например, их результаты были настолько слабыми, что за 44-летний период 1969-2012 г.г., акции растущих small-cap компаний США принесли доходность только 6,2%, отставание от small-cap акций составило 4,2% в год, небольших недооцененных акций – 6,6% в год, при этом даже отставание от долгосрочных казначейских облигаций (20-летних) составило 2,4% в год и пятилетних казначейских облигаций – 1,5% в год. Как и эффект импульса, это является аномалией и представляет проблему для тех, кто верит в эффективность рынка.

Сейчас давайте посмотрим на результаты за время после опубликования работы Рольфа Банца (Rolf Banz), в частности 21-летний период 1982-2002 г.г., когда, как мы уже показали, large-cap акции обогнали small-cap акции. В течение этого периода, в то время как индекс CRSP (Center for Research in Security Prices, Исследовательского центра стоимости ценных бумаг Чикагского университета) за 1-5 децили принес доходность 12,75%, акции индекса Фама-Френча небольших растущих компаний (за исключением компаний коммунальных служб) принесли только 5,95%. Однако, акции недооцененных небольших компаний индекса Фама-Френча (за исключением компаний коммунальных служб) принесли доходность 14,78%, обогнав крупные акции более чем на 2 процентных пункта в год.

Теперь обратимся к результатам недавнего исследования компании Dimensional Fund Advisors (DFA). Они отсортировали акции независимо по отношению балансовой стоимости компании к ее рыночной стоимости (book-to-market ratio, BtM), отношению прибыли к цене (earnings-to-price ratio, E/P), отношению денежного потока к цене (cash flow-to-price ratio, C/P), и определили крайние акции растущих small-cap компаний как small-cap акции, которые находятся в нижних 25% рынка small-cap компаний по BtM, а также в нижних 25% рынка small-cap компаний по любому из отношений E/P или C/P.

За период 1975-2011 г.г., в то время как small-cap акции принесли доходность 16,7%, самые крайние акции растущих small-cap компаний принесли лишь 8,5%. Если не учитывать эти акции, которые составляют лишь 12% small-cap акций, доходность равна 17,6%. Таким образом, принеся небольшую жертву в отношении диверсификации (поддерживая контакт с 88% рынка small-cap компаний), доходность увеличилась бы на 0,9 процентных пункта.

Свидетельства аналогичны тем, которые имели место на международных рынках. За период 1995-2011 г.г. small-cap акции принесли доходность 7,2%. Самые крайние акции растущих small-cap компаний (составляющие примерно 12% общего международного рынка small-cap акций) принесли доходность лишь 1,1%. Без учета этих акций доходность small-cap акций выросла бы до 8,1%. Аналогичные результаты были получены в каждой стране – самые крайние акции растущих small-cap компаний принесли худшую доходность.

До подведения итогов, необходимо упомянуть еще один важный момент.

Польза диверсификации

Инвесторы, которые подвергают свои портфели действию фактора размера, получают пользу от эффекта диверсификации.

С 1927 по 2012 год, годовая корреляция доходности между фактором размера и фактором рынка (бета) равнялась лишь 0,41, а корреляция с фактором недооценки (или цены) была еще меньше – 0,10. Низкая корреляция с другими факторами способствует уменьшению волатильности портфеля в целом. Мы уже видели, как классы активов и факторы могут отставать в течение длительного периода – такова природа рисковых активов. С учетом этого следующее дает хороший пример пользы диверсификации всех факторов и классов активов.

За период 1984-1990 г.г., CRSP за 6-10 децили отстал от CRSP за 1-5 децили более чем на 9 процентных пунктов в год, принеся доходность лишь 4,8% в год по сравнению с 14,0%. Однако за тот же период индекс Фамы-Френча мировых акций небольших компаний (Fama-French International Small Index) обогнал индекс MSCI EAFE на 6,5 процентных пункта в год – 28,1% в год по сравнению с 21,6%.

Заключение

Премия за малую капитализацию выглядит живой и здоровой, особенно если исключить из портфелей крайние акции небольших растущих компаний. Мы увидим еще одно доказательство этого, если посмотрим на данные по трем действующим небольшим фондам DFA. Данные предоставлены за период с момента создания фондов до июня 2013 года. S&P 500 используется для представления доходности крупных акций. Я также показал доходность других фондов DFA за те же периоды.

• Фонд акций компаний с очень малой капитализацией DFA Micro Cap fund (DFSCX) запущен в январе 1982 года.

1982-2012: DFA Micro Cap – 12,1% по сравнению с S&P 500 – 11,4%.

• Фонд акций компаний с малой капитализацией DFA Small Cap fund (DFSTX) запущен в апреле 1992 года.

Апрель 1992-2012: DFA Small Cap – 10,7%, DFA Micro Cap – 11,6% и S&P 500 – 8,9%.

• Фонд недооцененных акций компаний с малой капитализацией DFA Small Value fund (DFSVX) запущен в апреле 1993 года.

Апрель 1993-2012: DFA Small Cap – 10,2%, DFA Micro Cap – 11,4%, DFA Small Value – 12,3%, S&P 500 – 8,6%.

Дело в том, что если ведутся разговоры об исчезновении премии за малую капитализацию, то на самом деле это разговоры об аномалии акций небольших растущих компаний, а не о small-cap акциях в целом. Другая основная мысль заключается в том, что вы можете улучшить ожидаемую результативность портфеля при сохранении широкой диверсификации в пространстве small-cap, исключив крайние акции небольших растущих компаний. Это еще один случай, когда пассивно управляемые «структурированные портфели» могут добавить большую ценность, чем чистые стратегии индексирования, которые включают все акции в пределах своего базового индекса, чтобы избежать ошибки отслеживания.

Автор: Larry Swedroe

Источник: The ‘Black Hole Of Investing’

Другие статьи по теме:

Некоторые данные по премиям за размер, недооценку и импульс

Импульс акций компаний с небольшой капитализацией: анализ S&P 600

Импульс Фама-Френча: доходности акций в разных сегментах

Комментарии:

Конв: что значит «исключить крайние акции»

mehanizator: «определили крайние акции растущих small-cap компаний как small-cap акции, которые находятся в нижних 25% рынка small-cap компаний по BtM, а также в нижних 25% рынка small-cap компаний по любому из отношений E/P или C/P»