Всем известно, что на значительных рыночных коррекциях фонды лонговой волатильности вроде VXX, TVIX и UVXY взлетают, а обратные фонды вроде XIV или SVXY – рушатся. Однако есть класс фондов волатильности, который пытается сгладить свой путь через рыночные падения. Они меняют свой состав основываясь на рыночных условиях или используют периодическую ребалансировку корзины из фьючерсов на VIX в попытке минимизировать ущерб, и в некоторых случаях получить прибыль от коррекций и падений.

Последнее падение рынка уже идет достаточно долго и с достаточным увеличением волатильности, чтобы эти фонды продемонстрировали свой характер. Есть только 6 подобных динамических фондов с пятью разными стратегиями (Barclays VQT и PowerShares PHDG отслеживают один и тот же индекс S&P VEQTOR). Три фонда: XVZ, VQT и PHDG разработаны чтобы давать значительную прибыль во времена коррекций, тогда как SPXH, TRSK и VIXH пытаются отслеживать индекс S&P 500 достаточно близко в хорошие времена и уменьшать потери в плохие.

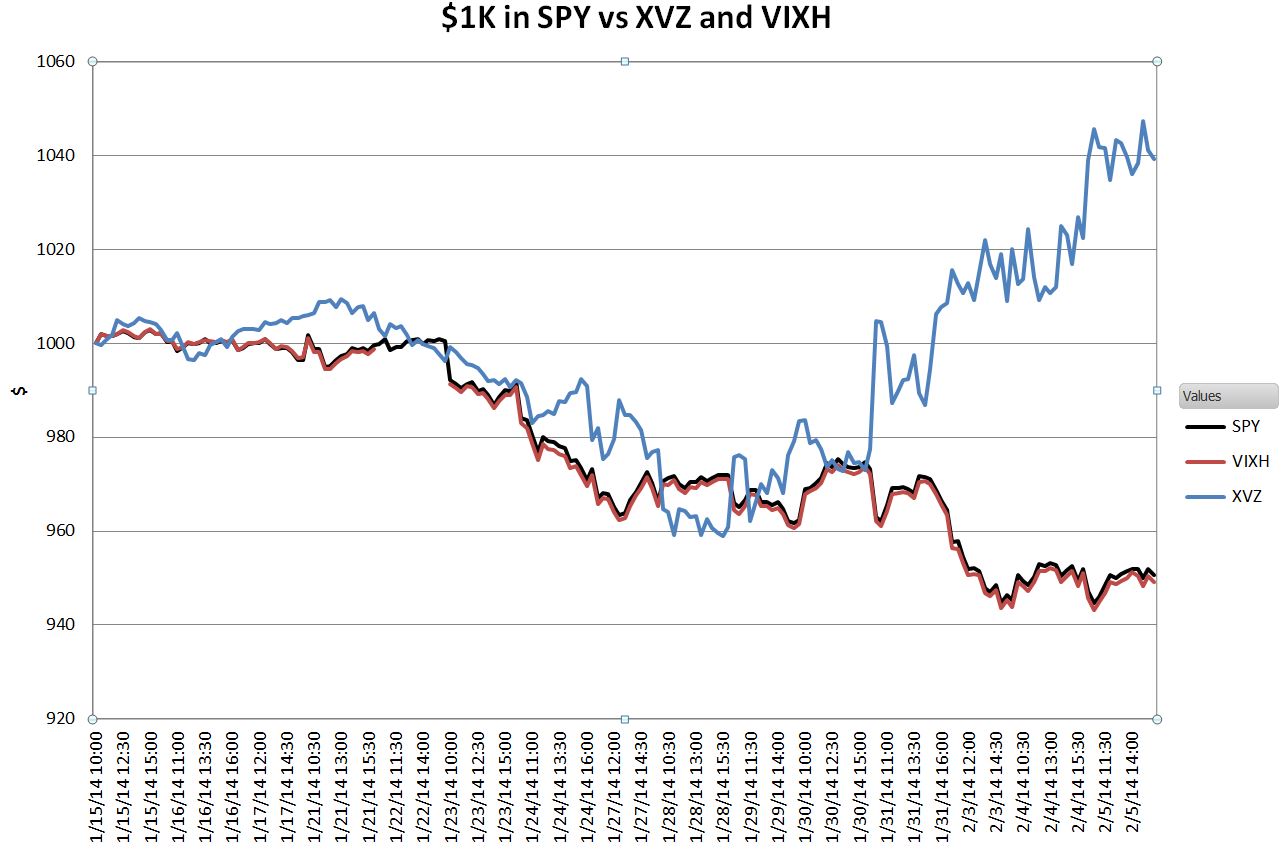

Первый график показывает динамику лучшего и худшего фонда начиная с 15 января 2014 по сравнению с S&P 500 (представленного SPY).

Barclays XVZ показал впечатляющий рост на 4%, тогда как First Trust VIXH не отклонился от S&P – предположительно его основанная на опционах VIX стратегия хеджирования еще не вступила в игру. XVZ хорошо выглядит на этом графике, но в целом он был большим разочарованием с его запуска в 2011 году по причине плохих результатов на бычьей фазе, когда его позиция из среднесрочных фьючерсов на волатильность была разъедаема контанго.

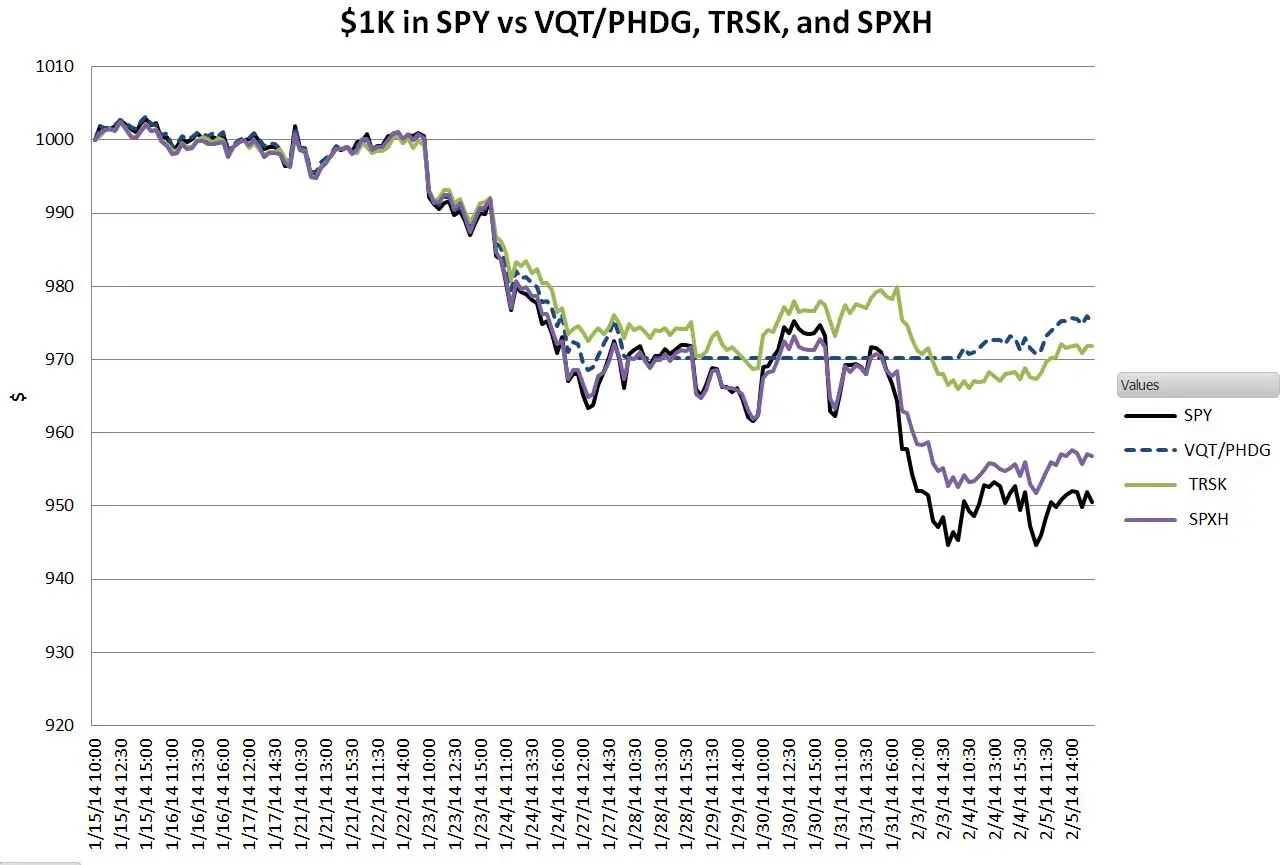

Следующий график показывает VQT/PHDG, а также VelocityShares TRSK и SPXH

Основанные на индексе VEQTOR фонды VQT и PHDG (прерывистая линия) снизили свое падение на 2.5%, TRSK где-то рядом в долях процента. Отметьте, как VQT и PHDG были в кеше с 28 января по 3 февраля – их стратегии вывели их в кеш в то время, что спасло их от повреждения падением 3 февраля. SPXH не сильно пока приглушил убытки, но он довольно неплохо отслеживает S&P 500 на бычьих фазах (отставание с начала только 1.4%), чем не могут похвастаться остальные фонды. SPXH начал торговаться только с июня 2013 и поначалу не имел большого притока средств, но в последнее время он набирает импульс, средства под управлением поднялись до 24 миллионов долларов.

Последний график показывает aхиллесову пяту большинства этих фондов – значительное отставание на бычьих рынках. SPXH (светло-зеленый) отстает меньше всех, а XVZ (темно-зеленый) и VQT/PHDG (красный) страдают больше всех.

Автор: Vance Harwood

Источник: Dynamic Volatility Funds During a Correction