Автор: Александр Кургузкин (mehanizator).

В недавней статье о реакции разных инструментов на дневные изменения бросается в глаза трендовая природа индекса РТС. Рост за день склонен продолжаться ростом и на следующий день, а падение влечет падение.

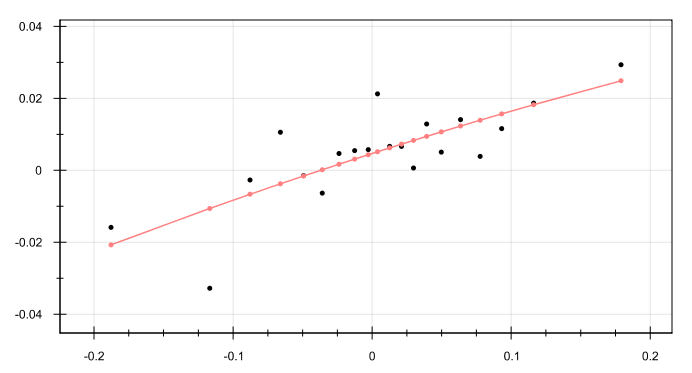

Вот картинка, для напоминания:

По оси X — изменение текущего дня, по оси Y — изменение следующего дня, все изменения нормированы на месячную волатильность.

Попробуем построить простые стратегии вокруг этой особенности и полюбоваться на эквити.

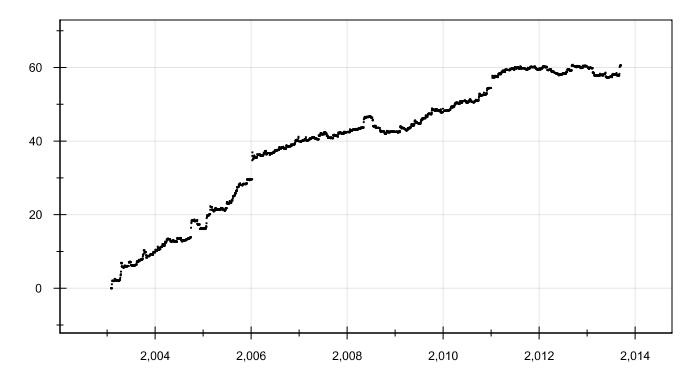

Стратегия на росте

Размер лонговой позиции пропорционален росту текущего дня, нормированному на месячную волатильность. Если день падающий, позиция нулевая.

Шарп 1.55

Любопытно, что эквити как будто состоит из нескольких достаточно однородных кусков 2003-2006, 2006-2008, 2009-2011, 2011-2013. На последнем куске особенность похоже перестала работать.

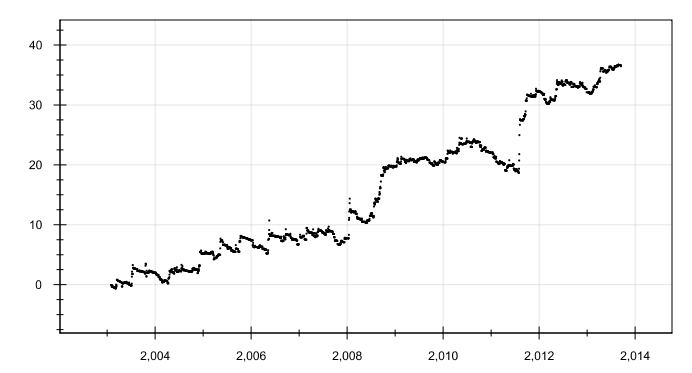

Стратегия на падении

Размер шортовой позиции пропорционален падению текущего дня, нормированному на месячную волатильность. Если день растущий, позиция нулевая.

Шарп 0.92

Есть впечатление, что существует какой-то фактор, работающий всю дорогу с 2003 до 2013 более-менее равномерно за исключением двух эпизодов в 2007 и 2010-2011 годах, когда начинало накапливаться отклонение.

Исследование носит разведывательный характер, транзакционные издержки не учитывались.

Автор: mehanizator

Комментарии:

dobrachev: Да, надо признать, что такого рода трендовые статегии на РТС и правда хорошо работают. И размер транзакционных издержек думаю не так велик будет, если фьючом торговать. Однако до стат.машины этим стратегиям далеко. 🙂

mehanizator: лучше каждый из факторов в стратегии изолировать и исследовать отдельно. вот — один фактор в копилку есть 🙂