Автор: Александр Кургузкин (mehanizator).

Январская встряска на рынках, на мой взгляд, является репетицией к более серьезному разрешению накопившихся напряжений. Так выглядят приведенные к локальной волатильности пары в треугольнике акции-бонды-treasuries:

Акции (SPY) против высокодоходных бондов (HYG):

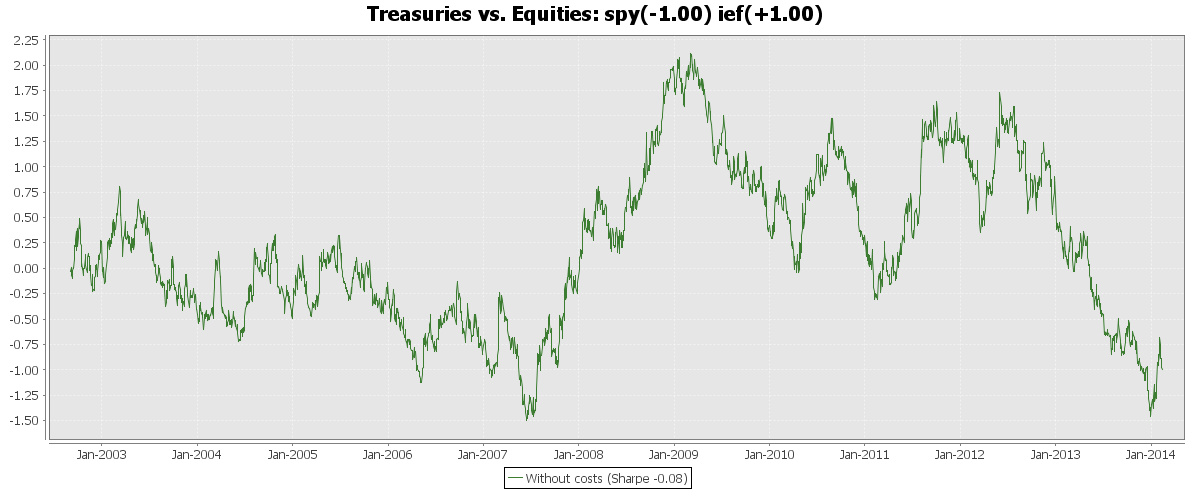

10-летние treasuries (IEF) против акций (SPY):

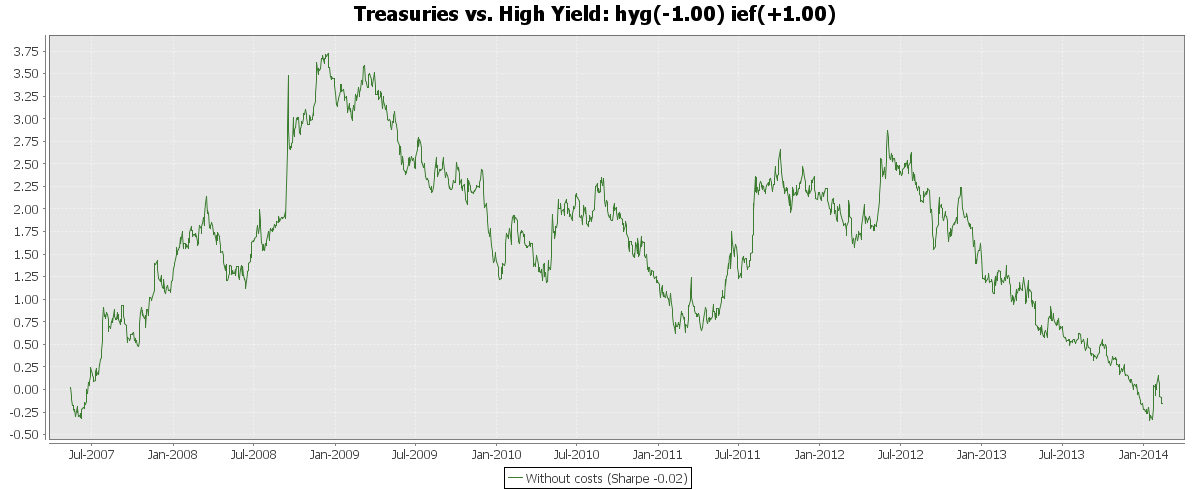

10-летние treasuries (IEF) против высокодоходных бондов (HYG):

Графики показывают, что высоко-рисковые инвестиции, какими являются акции и высокодоходные бонды, серьезно перекуплены относительно долгосрочных treasuries, несмотря на то, что и их сейчас сложно назвать дешевыми, спасибо Бену. Текущий период risk-on, идущий с середины 2012 года, привел к перекосу в сторону рисковых активов, примерно соответствующему уровням 2007 года.

Общим местом сейчас является ожидание роста ставок и соответственно, публика больше настроена на падение treasuries, однако январский приступ страхов показал, насколько охотно капитал бежит из разных рисковых активов в treasuries при малейших признаках проблем.

Я думаю, не стоит забывать, что на горизонте маячит Большая Китайская Проблема, и в случае ее разворачивания паника может привести к куда более существенным перемещениям капитала между рынками.

Итак, исходя из общей картины складываются следующие идеи для парного трейдинга с горизонтом примерно в год:

1. Шорт акций против лонга treasuries. Самый удобный трейд, поскольку и для акций, и для treasuries есть суперликвидные фьючерсы с низкими маржинальными требованиями, ES для акций и ZN для 10-леток.

2. Шорт высокодоходных бондов против лонга treasuries. Поскольку бонды перекуплены даже на фоне акций, этот рыночный перекос имеет больший потенциал, однако шорт бондов несколько более сложно реализуемая позиция, нужно идти в шорт по IEF/TLT/другое-по-вкусу с маржинальными требованиями порядка 1:4 и платой за шорт, либо пользоваться не слишком ликвидным инверсным фондом SJB, где маржинальные требования, наверное, еще выше.

3. Для тех, кто боится идти в лонг по treasuries остается играть акции против бондов. Впрочем, как заметно по первой картинке, этот перекос обычно реализуется довольно быстро.

Исследование проведено на Cognitum Rebalancer.

Автор: mehanizator