Автор: Александр Кургузкин (mehanizator).

По моему мнению, одно из самых доходных занятий на фондовом рынке – управление хвостовым риском позиции. В особенности это будет прибыльно для владельцев небольших счетов, которые могут себе позволить гораздо больший спектр инструментов, чем большие и неповоротливые институционалы.

Что конкретно я имею в виду под управлением хвостовым риском? Дело в том, что большие лонговые позиции институционалов предполагают, что при резко негативном сценарии развития событий выйти из них быстро не получится. Именно это предположение закладывается в цену разных инструментов хеджа – например, путовых опционов. Основной их объем покупается для того, чтобы сидеть в них до экспирации.

Однако для владельцев мелких, более мобильных, счетов, это предположение не держится. Они могут относительно безболезненно для себя перестраивать позицию хоть каждый день. Поэтому «справедливая цена» тех самых инструментов хеджа для них может оказаться гораздо ниже.

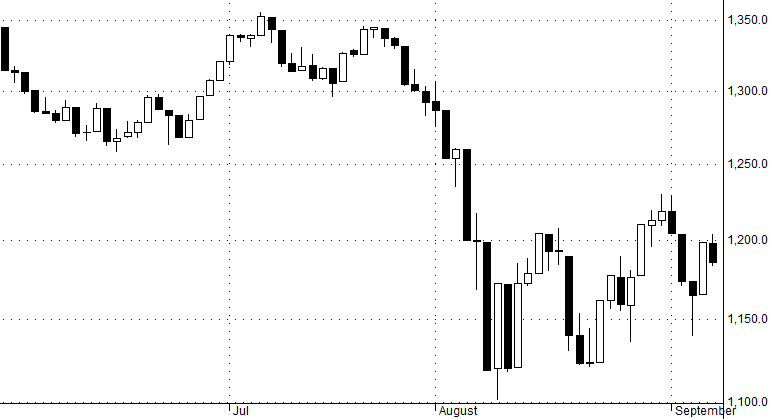

Более конкретный пример. Возьмем пут «далеко вне денег» с экспирацией через месяц. Чем обусловлена его цена? В нее заложено предположение о том, что рынок может начать вести себя как в 1987 году, или как в 2011 году, то есть совершить сверх-критический поход вниз. Однако если мы внимательно посмотрим на случаи всех этих резких снижений, мы увидим, что сильные сдвиги цены случились не одномоментно, а были набраны за достаточно большое число последовательных дневных падений рынка.

Падение S&P 500 в 2011 году:

А что если мы будем ежедневно администрировать позицию, выравнивая риски на позицию с каждым очередным падением рынка? Ущерб, причиненный полным падением рынка нашей управляемой позиции станет меньше, чем если бы позиция была неуправляемой. Причем меньше, возможно, раза в два.

«Вот на эти два процента» вполне можно неплохо жить.

Этим же объясняется эффект улучшения коэффициента Шарпа портфеля с ежедневной ребалансировкой к волатильности.

Как можно изолировать эту неэффективность?

Первый способ уже упомянут – путовые опционы. Если вы администрируете путовую позицию ежедневно, «справедливая цена» далеких путов для вас будет меньше, чем рыночная, хотя здесь конечно некоторую роль будут играть транзакционные издержки администрирования. Путы хороши тем, что приносят прибыль большую часть времени, а активной работы требуют в редкие критические периоды. Это психологически комфортная стратегия. Однако если в те критические моменты вы делаете что-то неправильно, вас может убить.

Второй способ, который приходит в голову – игра администрируемой позиции против неадминистрируемой. Однако основные прибыли от такой стратегии будут приходить в редкие моменты критических падений рынка, так что с психологической точки зрения торговать такую стратегию будет сложно.

В общем, можно брать любой инструмент хеджа и думать, каким образом можно дополнить его ежедневным администрированием.

Автор: mehanizator

Другие статьи по теме

Управление рисками: лучше предупреждать, чем потом лечить

Как эмоции усугубляют не-нормальность рыночных доходностей

Собираем риск-нейтральную позицию из путов на индекс

Комментарии:

dobrachev: Весь вопрос, что называть АДМИНИСТРИРОВАНИЕМ? Если под этим понимаются какие-то греко-нейтральные стратегии, то даже в кризисные моменты там сложно что-то сделать не так. А если при администрировании необходимо делать ещё какие-то прогнозы на будущее, то это совсем другое. Я так понимаю, что простое дельта-нейтральное администрирование прибыли не принесёт.

mehanizator: Я думаю, что принесет.

dobrachev: Если честно, я Ваше мнение ценю выше своего. Однако, в прибыльности дельта-нейтральной стратегии меня могут убедить только тесты на истории. Формула Блэка-Шоулза именно так и рассчитывается через дельта-нейтральное хеджирование опциона. Поэтому получается разговор сводится к оценке будущей волатильности. Ведь при дельта-нейтральной стратегии большие убытки могут принести просто слишком сильные колебания, даже если обвала на рынке и не произошло.

mehanizator: Формула Блэка-Шоулза неприменима для путов на индекс из-за сильных левых хвостов. Собственно, о том и статья — как использовать сильные левые хвосты.

dobrachev: Ну да. По формуле они получаются слишком дешёвые, после добавления улыбки волатильности они получаются слишком дорогие.

Мой вопрос был про методы администрирования, и Вы на него ответили. Большое спасибо 🙂

По сути тут описана готовая стратегия, которую теперь надо тестировать. Вот только я такую стратегию легко и просто протестировать не смогу 🙁

mehanizator: Еще могу добавить такие моменты:

1. Я не считаю, что позиция должна быть дельта-нейтральной. Рынок в среднем растет, зачем убивать экспозицию к росту?

2. Нейтралить дальние путы я предпочитаю другими, менее перекупленными путами, а не фьючерсом.