Автор: Александр Кургузкин (mehanizator).

Поскольку один и тот же сюжет повторяется в дискуссиях неоднократно, я решил собрать свои аргументы в отдельный текст.

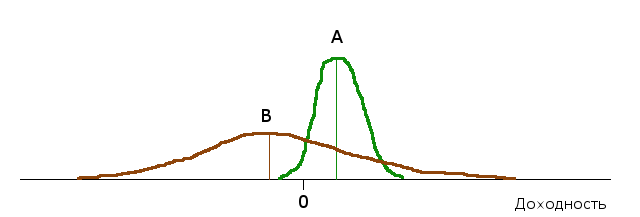

Пусть есть два метода действия на рынке: метод А и есть метод B. Разные трейдеры в силу разного уровня подготовки и адекватности применяют их по-разному, и получают разные результаты. Разброс результатов по трейдерам у каждого метода выглядит так:

Метод А дает в среднем положительную доходность, даже можно сказать, в нем сложно получить совсем уж плохой результат, но даже на правом конце распределения доходности не поражают воображение.

Метод B имеет в среднем отрицательное матожидание, но дисперсия результатов такова, что на правом конце доходности производят сильное впечатление, в особенности на неокрепшие умы.

Какой метод лучше?

Я утверждаю, что лучше метод А, потому что:

а) у него матожидание выше, чем у метода B, у которого оно вообще отрицательное.

б) левый конец значительно лучше, чем у метода B.

Для того, чтобы НЕ рекомендовать метод B, мне вполне достаточно того, что у него матожидание отрицательное.

Однако я часто слышу например такое: если трейдер настоящий супермен, работает по 48 часов в сутки и двигает горы плечами, то он обязательно пробьется на правый конец распределения B и станет много зарабатывать, ездить на бентли и смеяться над глупыми адептами метода А.

Или такое: я (или мой знакомый, или знакомый моего знакомого) сижу на правом конце распределения B уже целых N лет и счастлив. Разве из этого не следует, что метод B лучше метода A?

Что я имею ответить:

1. У меня нет оснований полагать, что человек, который будет слушать мои рекомендации, супермен, даже если он сам полагает иначе. Поэтому я считаю, что если бы я стал рекомендовать метод B, результат моих рекомендаций был бы в среднем отрицательным и создавал бы для общества отрицательную стоимость.

2. Если кто-то находится на правом конце распределения B по итогам работы за N лет, у меня нет оснований полагать, что это не артефакт данных, и что ему не придется за следующие M лет отмигрировать обратно к матожиданию метода B. Даже если он сам полагает, что его успех случился благодаря его исключительному таланту.

Концентрация только на историях успеха, случающихся на правых концах, приводит к искажению оценок. Матожидание имеет значение. Левые концы имеют значение — всегда есть перспектива там побывать.

Автор: Александр Кургузкин (aka mehanizator)

Комментарии:

EdgeStone: Логика рассуждений конечно верная,

Но как вы определили у какого метода как рапределена доходность?

Например что, мат ожидание у value выше чем у growth, или стат арбитража например.

Или, что у трендследящих систем мат ожидание лучше чем у продажи волатильности?

mehanizator: по распределениям — это, конечно, оценки с потолка, основанные на личных наблюдениях. на точность и объективность не претендую.

но других оценок у меня нет.

EdgeStone: Я боюсь там вообще невозможно оценить ни мат ожидание ни дисперсию.

Т.к. нет чёткого критерия метода, много важных нюансов в каждом,

а многие торгуют и алго и портфель да еще и опционы.

mehanizator: не страшно, если у других отличные от моих оценки МО и дисперсий. я только объясняю, какая логика стоит за моей аргументацией.

EdgeStone: Да,сама логика, верная конечно.

Александр Романов: Картинка верная, если брать срез начинающих инвесторов и алготрейдеров. Но если брать срез с опытом 10 лет +, то график А изменится мало, а вот график Б сдвинется правее А и правый хвост В может быть в десятки раз дальше правого хвоста А. Профессиональный высокочастотник может за 3-4 года получить такую доходность, которую инвестор получит за десятки лет.

mehanizator: те которые 10+ лет и без моего мнения знают чего им делать.