Автор: Александр Кургузкин (mehanizator).

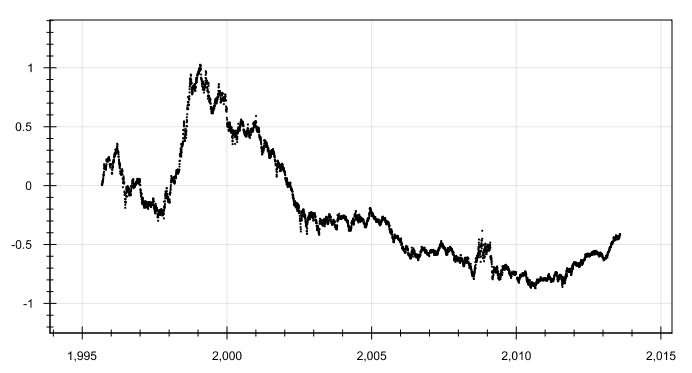

Смотрим график пары ^GSPC против ^RTSI с 1994 года. На шорте RTS висит коэффициент 0.48 для компенсации большей волатильности. С 1999 по 2010 годы приток денег в страну двигал пару в пользу России, с 2010 года начался обратный процесс, и, насколько видно по картинке, этому процессу есть куда развиваться.

Комментарии:

budmit: мно какая-то ошибка вывода из стат наблюдений , я не особо силен в этом ну там как вариант ошибка низкой базы и тд. например я вот тоже смотрю спред SBERSBERP — статистически он говорит что надо префы продавать а обычку покупать — но в свете того что встречал инфу что банкам надо избавляться от префов — совсем не факт что этот пред надо играть

budmit: и почему рост спреда в 2008 такой маленький? ведь ртс упал в пять раз , а s&p тока уполовинился ?

mehanizator: ртс идет с коэффициентом 0.48

budmit: почему такой коэфф?

mehanizator: для приведения обоих ног пары к одной волатильности. это отношение стандартных отклонений логарифмов ежедневных изменений.

budmit: забавный вывод, однако. ) при аналитическом резонансе дороговизны сипи и безумной дешевизне рашки

mehanizator: ну так дороговизна/дешевизна оттого, что поток денег направлен с развивающихся рынков включая рашу в штаты. возможно он когда-то развернется обратно, но вряд ли это будет завтра.