Поскольку рынок устремился вверх, слышно много голосов о том, что дно марта 2009 года отметило окончание медвежьего рынка, последовавшего за технологическим пузырем. За этот период, SPDR S&P 500 ETF Trust (SPY) вырос более чем на 100%, а iShares Russell 2000 Index (IWM) уже на историческом максимуме.

Хотя я настроен по-бычьи, меня не подкупает логика сдвига векового тренда. Напротив, я верю, что это еще один пример того, как цена воздействует на психологию. В действительности, я думаю, что на вершине этого движения будет удобно думать, будто бы начался новый вековой бычий рынок, чтобы обосновать высокие цены.

Мое мнение таково, что мы все еще в циклическом бычьем рынке внутри векового медвежьего рынка. Учитывая ужасный сентимент, последовавший после финансового кризиса, и беспрецедентные триллионы ликвидности центральных банков, этот бычий рынок удивил людей своей интенсивностью и продолжительностью. И я сомневаюсь, что он закончен. Я не думаю, что есть несоответствие между новыми высотами рынка и тем, что он все еще классифицируется как вековой медвежий.

Я уже обсуждал предложенное Уорреном Баффетом сравнение бычьего рынка поздних 1990-х и рынка с 1964 по 1981. Тот период был отмечен боковым фондовым рынком, несмотря на то, что ВВП и прибыль выросли пятикратно. Это был предыдущий вековой медвежий рынок, что показывает, что вековой бычий рынок склонен оканчиваться сильными фундаментальными показателями и полным безразличием к классу активов.

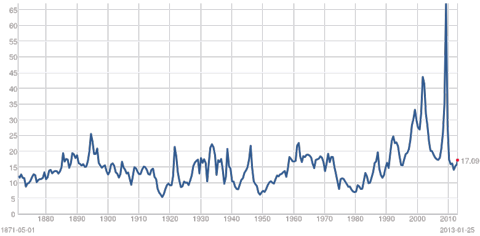

Одна количественная мера ожиданий инвесторов от будущего — это отношение P/E. Бычьи рынки на вершине демонстрируют излишнюю жадность, поскольку инвесторы имеют нереалистичные ожидания по поводу будущего, тогда как медвежьи рынки оканчиваются с очень пессимистичными ожиданиями. График показывает P/E для S&P 500 за всю историю:

Видно, что рынок не достиг уровня пессимизма, который был отмечен на предыдущих минимумах вековых бычьих рынков. Есть два пути для рынка достичь этих уровней оценки — падение цены или рост доходов быстрее цены.

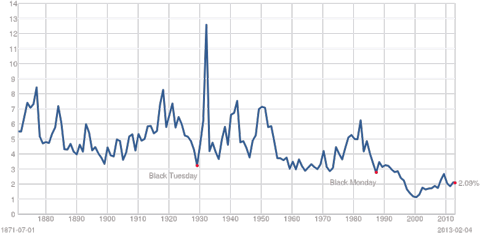

Еще одна мера, которая не достигла уровней предыдущих оценок это дивидендный доход S&P 500.

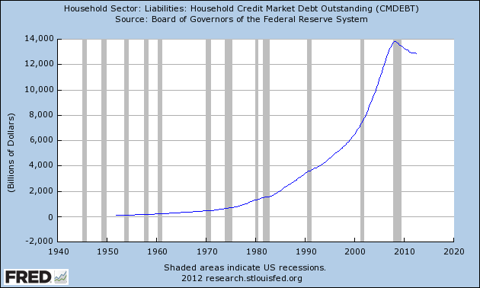

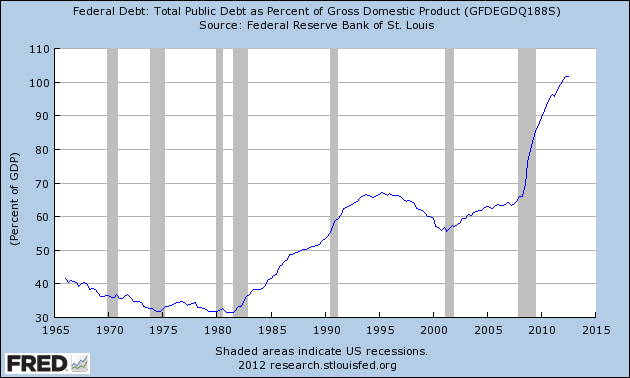

Я думаю, мы должны увидеть значительно более привлекательные дивидендный доход и P/E, прежде чем случится действительно настоящее изменение тренда. Кроме того, не было расплаты за реальные проблемы, которые создали этот кризис — излишний долг домохозяйств, слабое регулирование финансовых институтов, долгосрочная реалистичность бюджетов.

Вместо этого центральный банк просто временно приглушил проблемы, затопив рынки ликвидностью в надежде, что время сможет помощь пострадавшим банкам залатать свои балансы. Эти искусственные дешевые деньги — ставки ниже инфляции — создадут дисбалансы в будущем, что приведет к новому кризису.

После технологического пузыря федералы помогли надуть пузырь в жилье низкими ставками за продолжительный период времени, что помогло создать проблему большую, чем они пытались решить.

Долг домохозяйств:

Федеральный долг:

Оба графика показывают слабый прогресс в расшивке больших проблем, которые были в новостях каждый день, когда рынок был на 50% ниже. Однако эти проблемы не исчезли, а были забыты по мере того, как машина рационализации, известная как человеческий мозг, пыталась оправдать текущие условия и цены.

Мое несогласие с бычьим рынком в том, что он базируется на экономике, которая плоха не настолько, насколько возможно, особенно учитывая макро угрозы, с которыми пришлось столкнуться последние пару лет, на невероятно дешевых деньгах и на агрессивном центральном банке. Эти факторы разгоняют рынок. Предыдущий вековой бычий рынок совпадал с ростом продуктивности, трудоустройства и доходов, то есть с ростом стандарта жизни. Я не думаю, что мы посреди подобного устойчивого роста, данные не подтверждают подобных положений.

Один способ увидеть это — взглянуть на рынок акций против товарного рынка.

Отношение S&P 500 к золоту:

Отношение S&P 500 к нефти:

Я думаю, оба графика свидетельствуют, что главным двигателем бычьего рынка остаются дешевые деньги, нежели новый век процветания, вызванный ростом продуктивности. Признаком векового бычьего рынка было бы превосходство акций над товарами, явно его не видно.

За предыдущими вековыми бычьими рынками стояли какие-то технологические инновации, создающие массовую продуктивность и полностью новые отрасли деятельности. Эти инновации, такие как автоматизация, автомобиль, пластик, ПК и ИТ, стали источником процветания для поколений. Сегодня конечно есть инновации в таких секторах, как биотехнологии, мобильные устройства, производство, но я не думаю, что у них есть потенциал создать что-то большее, чем просто рябь в экономике.

Заключение

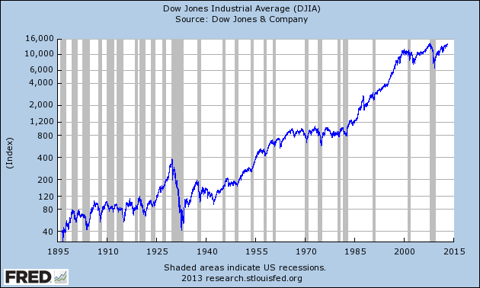

Сделав шаг назад и посмотрев на долгосрочный график индекса Доу, кажется есть два типа рынков. Боковые рынки, торгуемые в огромных диапазонах, и трендовые растущие рынки. Боковые рынки необходимы для расчистки дисбалансов, возникших за периоды роста.

Я считаю, мы находимся в боковом диапазоне. Мы слишком далеко от расчистки дисбалансов, созданных за время предыдущего бычьего рынка в терминах задолженности домохозяйств (хотя что-то улучшилось с 2008 года) и нереализуемых обещаний, сделанных политиками для победы на выборах в терминах расходов и допусков.

Далее уровни оценки, укладывающиеся в психологический профиль ситуации поворота к предыдущему вековому бычьему рынку не достигнуты, несмотря на относительно сильные переоценки и атмосферу страха в марте 2009 года. Цикличные бычьи рынки, похоже, происходят из страха, а вековые бычьи рынки из апатии.

Другой фактор: главный драйвер рынка — ликвидность центрального банка, что неизбежно приводит к увеличению товарных цен и оказывает давление на расходы потребителей. Ликвидность создает иллюзию процветания, а не само процветание. Циклический бычий рынок 2003-2007 года был подобным опытом роста цен активов на плечах ликвидности центрального банка, создавшего иллюзию процветания. Разумеется, все достижения быстро исчезли, кроме долга, который за этот период только возрос.

Автор: Jaimini Desai

Источник:

This Is Not A Secular Bull Market

Комментарии:

Pavel Sergeyev: Судя по графику штатов за последние лет 15 медведи должны вернуться в 2014-2015 году а пока можно расслабиться и зарабатывать на росте.