Автор: xantia.

Уважаемые коллеги!

Наконец-то написал тест стратегического портфеля из QQQ + XLP + TLT, правила такие:

1. Веса в портфеле: qqq = 37%, xlp = 24%, tlt = 39%

2. Ребалансировка происходит либо раз в год принудительно, либо когда вес компонента отклоняется от заданного на 5% или более

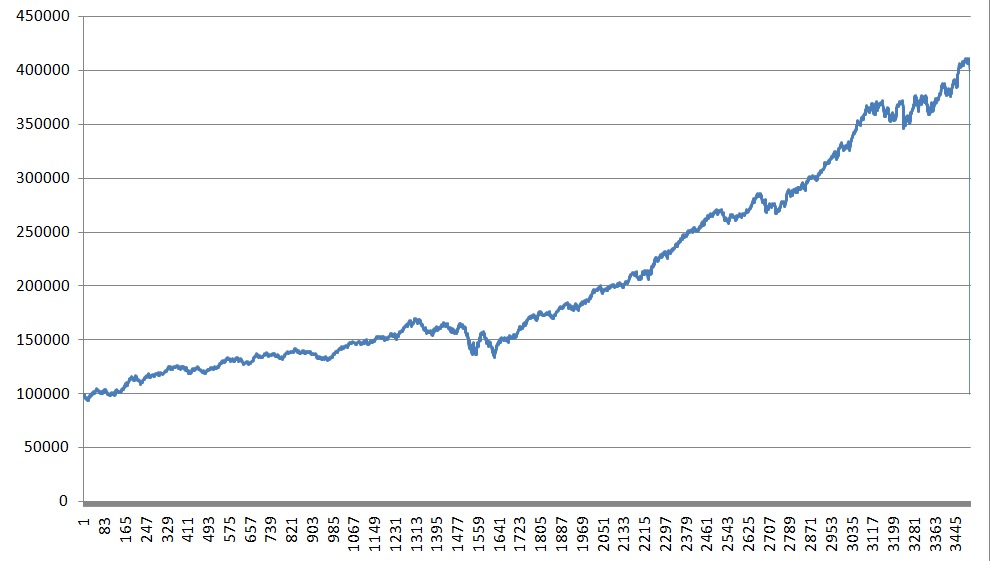

Вот что получилось:

Интересно, что именно после 2008 года стратегия показывает хороший рост, однако с 2002 по 2008 так себе. Как можно объяснить это с экономической точки зрения? Мне нравится идея этого портфеля — технологии развиваются, защита через гос. облигации и товары общего потребления, но как бы иденотифицровать периоды аналогичные 2002-2008, ведь если это будет продолжаться лет 10 — будет совсем не радостно.

Спасибо.

Комментарии:

mehanizator: График-то линейный, а не правильный (логарифмический), поэтому и кажется, что «после 2008 года стратегия показывает хороший рост, однако с 2002 по 2008 так себе».

mindcelsus: Веса в портфеле получены подгонкой под исторические данные с 2002 года?

Тогда не удивляйтесь, когда в реале результат окажется сильно отличающийся от ожидаемого.

Виталий Кононюк: Есть 3 базовых класса активов.

-долговые

-долевые

-сырьевые

Так вот XLP + TLT по характеру близки к эталону долговых.

QQQ это долевые. А вот с 2002 по 2008 — перло сырье, коего в портфеле нет, потому и портфель рос «слабо».

Исторически, долевые и долговые инструменты стабильно растут с периодическими кризисами. А вот сырье и есть инфляция, с редкими всплесками эйфории.

dobrachev: Вообще, график просто весь гривой насквозь…Как тут чего поймёшь? Ладно, пусть будет линейным, но шкалу времени то можно было нормальной сделать? Ну и веса портфеля тоже доставляют. Осталось только оптимальное F посчитать)

xantia: Коллеги, спасибо за комментарии. По оси Х — дни, по оси Y — размер счета в USD. Интересный вопрос, а можно ли сделать мета-модель, которая будет взависимости от состояния экономики делать overweight инструментов, относящихся к этому сектору экономики? Это численная модель, или эксперное мнение? Веса портфеля действительно посчитаны по всем данным какие есть, но они не очень сильно влияют на результат — в любом случая, как Виталий заметил есть два сильно разных отрезка — до 2008 и после.

Виталий Кононюк: Что бы минимизировать эффект моды в долевых инструментах можно использовать ротационный принцип.

В штатах есть порядка 10 секторов (etf на них). Раз в месяц отбираем два с лучшим годовым моментумом, так получаем долевую долю в портфеле акции+облигации.

Сколько я тестил, эффект от ротации модных секторов куда сильнее, чем низкая вола, высокие дивы или малая капитализация

GreenBear: почему не с 2000? )

xantia: Виталий, спасибо. Я протестирую и выложу результаты.

xantia: GreenBear, TLT только с 2002 доступен.