Автор: Салимжан Бижанов.

Механизатор пишет интересные статьи об инвестировании с ребалансировкой по волатильности. В том числе о портфелях с равными долями SPY+TLT, XLP+XLU+TLT (защитный портфель, менее циклический) и т.д.

Шарп сразу заметно подрастает.

Vitas же в чате упомянул о своём реблансере SPY+TLT. Как я понял схема там иная, нежели Механизатор описывал.

Поэтому интересно стало глянуть двойную ребалансировку:

1. ребалансировка в зависимости от волатильности каждого инструмента.

2. ребалансировка в зависимости от взаимной динамики 2-х активов (в моём случае опять же SPY+TLT). SPY и TLT отрицательно скоррелированы, поэтому теоретически дополнительная ребалансировка на основе их взаимной динамики должна улучшить результаты (к. шарпа в частности).

Сумбурно написал, поэтому поясню, вторая ребалансировка отвечает на вопрос «какую долю выделить для SPY в портфеле, а какую для TLT?».

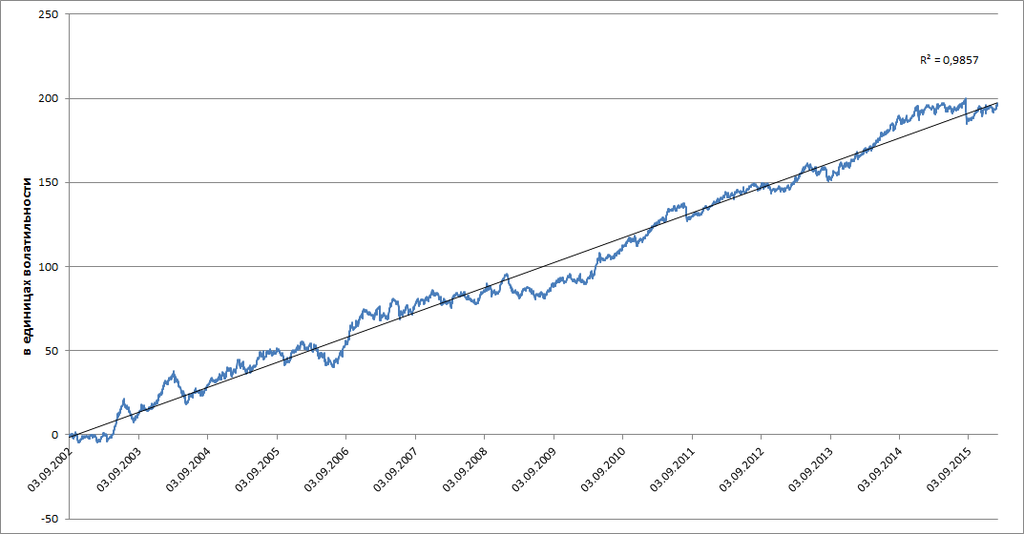

Проверив идею (ребалансируем по волатильности + по доле каждого актива в портфеле) получились следующие результаты (с сен. 2002 по янв. 2016 г.):

На графике все показано в единицах волатильности. В % не переводится, потому что каждый сам определяет для себя уровень риска.

— Коэффициент Шарпа за полные 13 лет составил 1,54 (при нулевой безрисковой ставке).

— Коэффициент детерминации линейной регрессии от времени 0,9857. То есть линейная модель хорошо описывает динамику модельного портфеля.

— Максисмальная просадка в 2004 году 19,8 единиц волатильности.

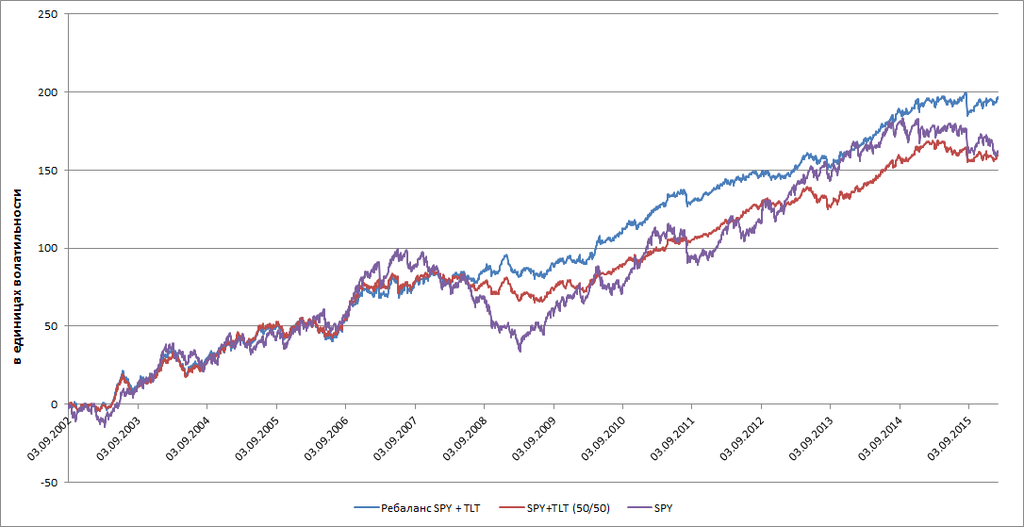

Сравнение с ребалансированным по волатильности SPY и SPY+TLT(50/50).

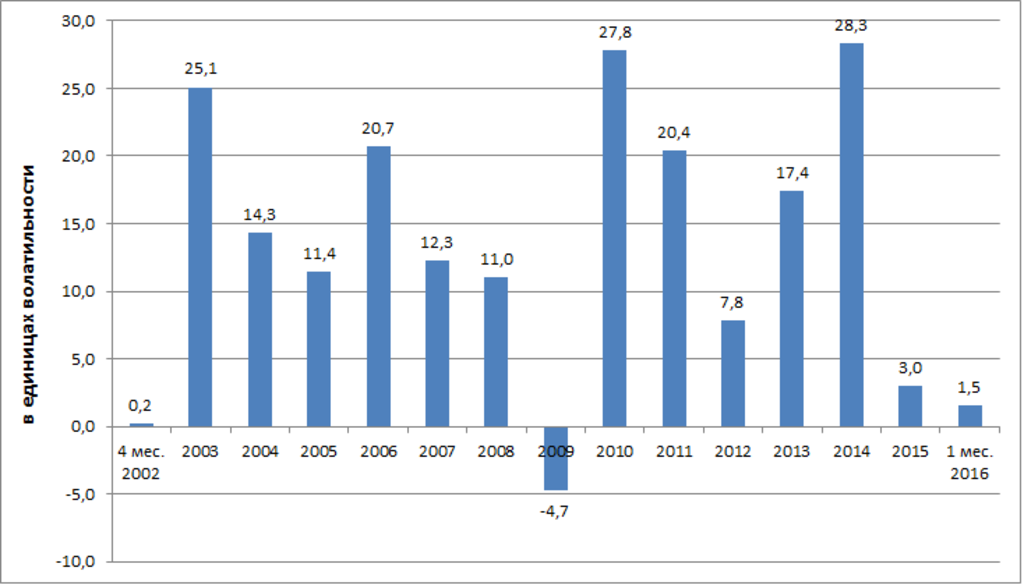

По годам результаты двойной ребалансировки:

Во второй ребалансировке по долям SPY и TLT: на 70% портфель стабилен, реально балансирует в среднем 30% портфеля между этими двумя инструментами.

Комиссия и проскальзывание отнимут примерно 1% в год от доходности с учётом оборачиваемости портфеля (если IB брокер), соответственно и реальный Шарп снизится до 1,25-1,3 примерно.

По сути эти уплаченные 1% — это плата за страховку от диких просадок в 40 и более %, как бывало у SPY.

Результаты получились интересные для инвестирования.

Комментарии:

dobrachev: Хорошая статья!

«Во второй ребалансировке по долям SPY и TLT: на 70% портфель стабилен» — я так понимаю, что минимум 70% у нас составляет TLT?

Салимжан Бижанов: на 70% стабилен — это значит почти постоянно 35% у SPY и 35% у TLT. Остальные 30% перераспределяются между ними в зависимости от их взаимной динамики.

Салимжан Бижанов: Забыл написать: по данной модели рынок в связке SPY+TLT сейчас справедливо оценён (хотя спокойно может уйти и под линию регрессии). Перегрет он был в конце 2014 года.

Vitas: ну по сути это очень близко к моему ребалансеру. не совсем, но очень близко.

EdgeStone: Vitas: И, кстати, можно вам тоже такой же вопрос?

какие изначально вы брали доли SPY и TLT?

Vitas: у меня нет изначальных долей. от нуля до ста.

EdgeStone: Vitas:

Т.е. если у нас условно 100k, и в первый день SPY вырос на 1% а TLT упал на 1% вы что будете делать по балансировке?