В настоящее время существует более 1300 торгуемых на бирже фондов (Exchange Traded Fund, ETF) , и еще 900 находится на регистрации. Это бурное появление альтернатив способствует уменьшению комиссий и расширяет выбор. Однако, как только мы выбираем фонд, который хотим купить, то часто оказывается, что он торгуется очень вяло – возможно, торгуется лишь сотня акций в любой выбранный день.

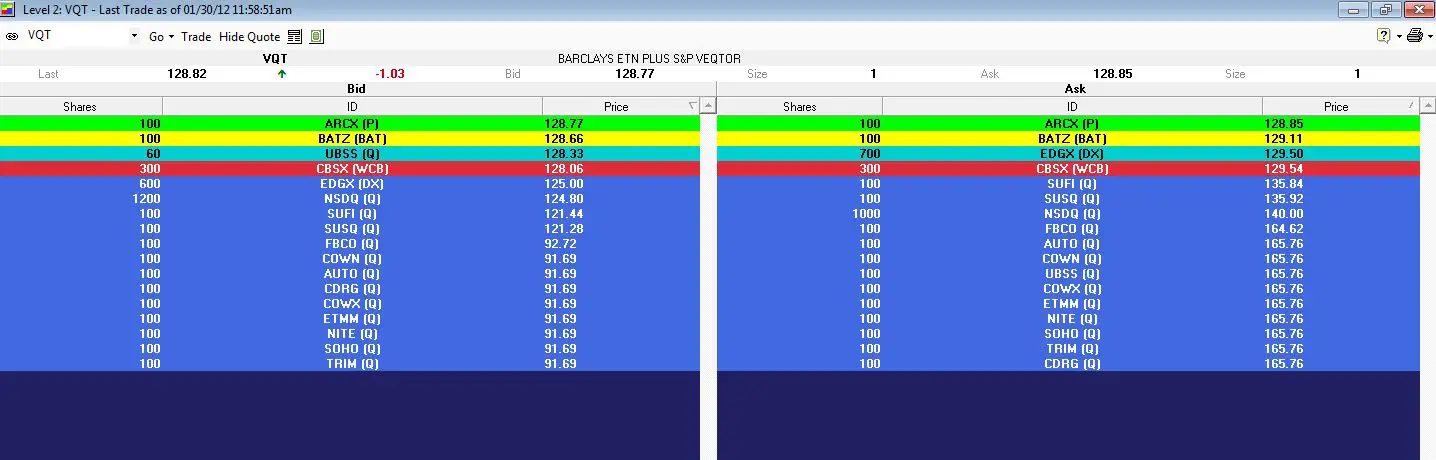

У слабо торгуемого фонда спрэд покупки/продажи обычно существенно больше, чем спрэд в один цент, которые мы видим у крупных фондов ETF и акций. Рисунок ниже взят из книги заявок Fidelity Active Pro индекса VQT от Barclays. Фонд обладает почти $200 миллионами активов в оперативном управлении, но его книга заявок до сих пор отвратительна.

Книга заявок для VQT

Лучший зарегистрированный спрэд покупки/продажи составляет $0,08 – не много, всего 0,06% от полной стоимости сделки. Однако, эти котировки только для 100 акций. Для 200 акций спрэд увеличивается до $0,44, а для 1000 акций видимая книга увеличивается до 125/129,54, а спрэд – до пугающих $4,54.

Если кто-то был достаточно небрежным и вышел на рынок с заявкой на продажу 1000 акций, то возможным результатом этого была бы средняя цена 126,86 – на 1,5% ниже, чем самая выгодная цена предложения. Возможно, маркет-мейкер вмешался бы, чтобы предотвратить такую бойню, но нет никаких гарантий.

Это приводит нас к правилу №1: Всегда используйте лимитные заявки, если у ценных бумаг, которыми вы торгуете, нет маленького спрэда и большой ликвидности.

Однако, все не так мрачно, как может показаться. В отличие от акций, ETF имеют встроенные процессы для предоставления ликвидности, когда это необходимо. Этот процесс создания/погашения долей позволяет компаниям, назначенным Уполномоченными участниками (Authorized Participants, AP), в плановом порядке реагировать на потребности рынка в отношении долей ETF с шагом в 50 тыс. акций и более.

Например, если рыночные силы заставляют цену ETF дрейфовать выше внутридневной чистой стоимости активов (intraday Net Asset Value, iNAV), то AP может выйти на рынок и заключить выгодную, арбитражную сделку с нулевым риском, которая создаст больше акций. AP (и ETF) рады создавать акции, пока увеличенная поставка уменьшает рыночную цену до уровня стоимости iNAV. Обратная ситуация, когда цена ETF ниже iNAV, также выгодна для AP, чтобы скорректировать рынок, выкупая акции.

Это приводит нас к правилу № 2: Знайте стоимость iNAV вашего ETF/ETN до заключения сделки.

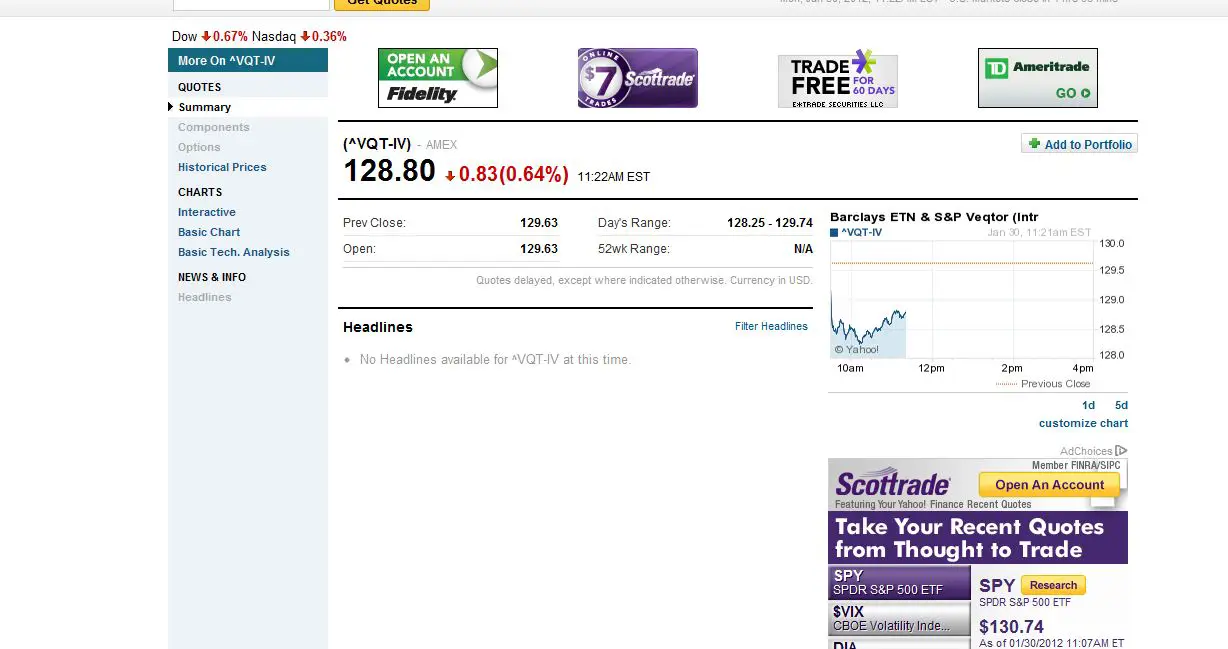

Стоимость iNAV доступна на Yahoo Finance, при добавлении «^» к началу символа и «-IV» к концу. Например, iNAV символ для VQT – ^VQT-IV. На Bloomberg добавляют «IV:IND» к концу символа – VQTIV:IND. На Schwab «$» к началу и «.iv» к концу – $SPY.IV. На Fidelity «/IV» к концу – VQT/IV. Ниже представлен пример котировок iNAV. Вы, вероятно, не сможете купить или продать по цене iNAV, но сможете по близкой к нему цене.

NAV для VQT

Если вы будете знать стоимость iNAV, то это поможет вам распознать не разбалансирован ли рынок. В обычном состоянии значение iNAV будет находиться около середины спрэда покупки/продажи – если особо не аккуратничать.

Если вы собираетесь торговать по-крупному (например, 10000 или больше акций), то должны работать с такими поставщиками ликвидности, как Wolverine, Knight или Wallachbeth, чтобы знать, смогут ли они облегчить вам торговлю. Есть превосходный сайт IndexUniverse, на которым можно посмотреть несколько роликов, объясняющих как эти фирмы могут обеспечивать хорошие котировки даже для миллиона сделок с акциями на слабо торгуемом ETF.

Если вы торгуете маленькими партиями, скажем 100 акций или меньше, то лимитной заявки должно быть достаточно. Если вы хотите выиграть несколько центов на спрэде, то можете попытаться разместить свою заявку между ценой покупки/продажи и смотреть заполняется ли она. Если заявка не выполняется, можете ее отменить и откорректировать свое предложение, пока оно не заполнится.

Для больших заявок действовать нужно хитрее. Я попробовал лимитные заявки “все или ничего”, выполняемые в полном объеме, но без большого успеха. Что у меня сработало, так это лимитная заявка, установленная в рамках цены покупки/продажи, смещенная на несколько центов в пользу маркет-мейкера. Если я задал хорошую лимитную цену, то могу видеть частичное заполнение блоками по 100 акций за минуту или две, пока заявка не заполнена. Вы платите комиссию лишь однажды, предполагая, что заявка будет выполнена в течение торгового дня. Конечно, это делать рискованно, рынок может двигаться в невыгодном для вас направлении, или ликвидность может быть исчерпана, но по сравнению с альтернативой исполниться по совсем плохой цене, тут стоит рискнуть.

И правило № 3: Даже слабо торгуемые ETF, как правило, обладают хорошей ликвидностью, но заполучить ее – это ваша работа.

Автор: Vance Harwood

Источник:

Trading ETFs Without Getting Fleeced

Комментарии:

Intro: Я помнится собирался посмотреть возможность арбитража против NAVa, но так и забил. Вроде даже крупные фонды от нава периодически отходят.

Yaroslav Alexeev: Про iNAV не знал, спасибо!

Yaroslav Alexeev: В некоторых ETF на волатильность iNAV сильно отличается от рыночной цены.