Автор: Александр Кургузкин (mehanizator).

Для долгосрочного инвестирования на финансовых рынках обычно советуют составлять портфель «40/60», где 40% активов идут на высоковолатильные фондовые рынки, а остальные 60% на рынок фиксированного дохода — бонды, treasury.

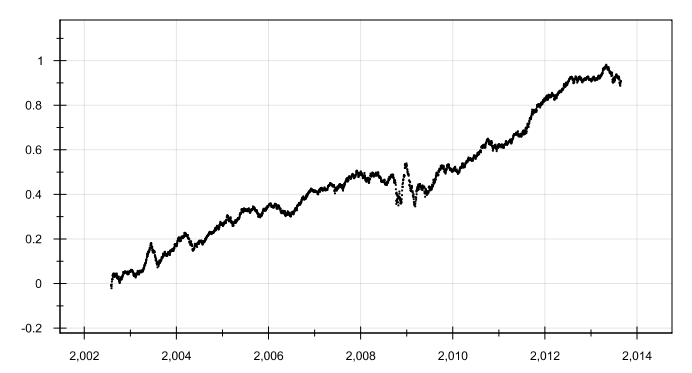

Посмотрим, как выглядел бы портфель 40/60, составленный из двух ETF: в качестве ETF для акций возьмем SPDR S&P 500 (SPY), в качестве ETF для доли фиксированного дохода возьмем iShares Barclays 20+ Year Treas Bond (TLT).

По оси значений — накопленный доход в единицах начального капитала без реинвестирования. То есть за 11 лет получилось 90% прибыли, что составляет 8.2% номинальной годовой доходности.

Ребалансировка осуществлялась ежедневно, накопленный оборот по SPY: 23.3, по TLT: 33.2.

Автор: mehanizator

Комментарии:

Sergey Gluhov Bezuhov: не плохо и главное шарп будет судя по всему хорошим

albert.khamzin: Если делать ребалансировку реже, можно сэкономить на коммиссиях, а еквити все равно будет такое же примерно.

mehanizator: оборот в 23 это при комиссиях spy где-то 0.5% за 11 лет 🙂

mehanizator: но вообще, конечно, есть пары, где увеличение периода ребалансировки имеет смысл. есть много интересных вариантов с относительно малоликвидными ETF, где издержки гораздо больше, чем в SPY.