Автор: Alim Cap.

Рынки не существуют в изоляции друг от друга, они взаимосвязаны. Межрыночный анализ (intermarket analysis) изучает эти взаимные связи. Эти взаимосвязи представляются графически в виде соотношений.

Основа — взаимная динамика 4 основных классов активов: акций, облигаций, сырья и валют.

Дополнение — взаимная динамика отраслей.

Эта взаимная динамика классов активов различается в зависимости от текущей фазы рыночного цикла — инфляционной или дефляционной.

Знание «правильной» взаимной динамики помогает управляющему корректно определить фазу рыночного цикла и в соответствии с этим выбрать отрасли и секторы для инвестиций

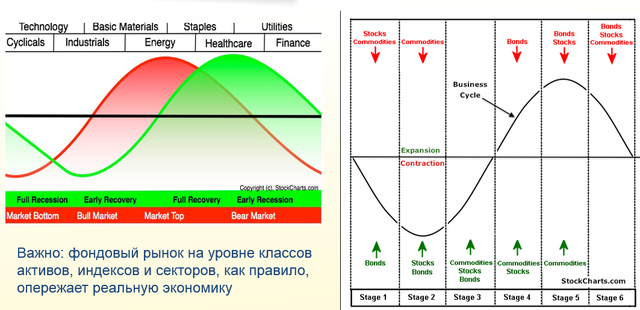

Идеализированная схема бизнес-цикла:

http://s1.postimg.cc/i1ewmqcxr/sg1.png

1. Первыми на изменения в рыночном цикле реагируют облигации. Они начинают расти или падать.

Затем к ним присоединяются в середине цикла акции. Рынки сырья присоединяются последними.

И затем в финальной фазе цикла, когда цикл близок к завершению, снова разворачиваются облигации, за ними акции и затем присоединяется рынок сырья. И какое-то время все 3 класса активов движутся одинаково.

2. В момент, когда рынок переходит из фазы поздней рецессии в фазу раннего расширения экономического, определённые секторы ведут себя лучше, такие как циклические секторы, технологические, ИТ-компании.

И, наоборот, в последней фазе цикла, когда экономический цикл достиг топа и близок к развороту вниз, начинают на первый план выходить так называемые защитные секторы: здравоохранение, utilities, consumer staples (производители товаров повседневного спроса).

Почему это важно? Потому что есть постулат, с которым согласен, «рынок опережает реальную экономику». Финансовые рынки дисконтируют события, которые в экономике реальной ещё не произошли, а только произойдут. Важно вовремя реагировать.

3. Инфляционная и дефляционная фазы цикла. Это относится к нормальной ситуации, потому что мы сейчас находимся в ненормальной ситуации: не только про Россию речь, но и в глобальной экономике.

http://s10.postimg.cc/paqmeqto9/sg2.png

В нормальной жизни здоровой атмосферой для рынков является такая инфляционная фаза, когда инфляция на невысоком, но стабильном уровне.

Она позволяет развиваться экономике, она позволяет компаниям увеличивать прибыль, в это время растут акции, вслед за ними растут сырьевые рынки, доллар сша (если говорим о глобальных рынках) снижается (т.к. сырьё котируется в основном в долларах).

Последние пару лет картина такая: очень сильно растут рынки облигаций (они растут даже с уровней, которые кажутся абсолютно нелогичными. Когда вы даёте в долг правительству Германии на 10 лет под 0,5% годовых – наверное это не самое правильное инвестиционное решение), очень сильно растут рынки акций (что вроде бы неплохо, но!) мы понимаем, что это нездоровый рост, потому что он не подтверждается ростом на рынке сырья.

Рынки сырья нам показывают, что мы находимся в дефляционной фазе. То есть рост, который сейчас происходит на рынке акций – его сейчас быть не должно, он искусственный, он накачан многочисленными количественными смягчениями.

Это ралли закончится, к сожалению мы не знаем когда закончится, но закончится очень болезненно.

4. Вопросов, которые вы можете себе задать и получить ответы с помощью межрыночного анализа их масса. Я выделил для себя основные вопросы.

Один из них, это понять – «есть ли на рынке ожидание инфляции?».

Рынки живут ожиданиями. Когда на рынке уже есть инфляция, то уже поздно.

Этот анализ можно проводить с помощью разных инструментов, здесь приведены основные:

— Это соотношение товарно-сырьевых рынков к правительственным облигациям (DBC/TLT).

— Это соотношение акций сектора натуральных ресурсов к акциям производителей товаров повседневного спроса (IGE/XLP).

Если мы принимаем постулат, что рынки опережают будущие события, то тогда становится понятно, что в тот момент, когда товарно-сырьевые рынки начинают опережать в динамике правительственные облигации, а компании производители сектора натуральных ресурсов (такие как металлургия, удобрения и т.д.) начинают опережать компании, производящие товары повседневного спроса – это говорит о том, что инфляционные ожидания начинают на рынке расти.

В качестве рынка, который выигрывает от роста инфляционных ожидания, использую наш российский рынок акций.

http://s13.postimg.cc/nwyzp6w53/sg3.png

Данные на всех графиках по май 2013 года.

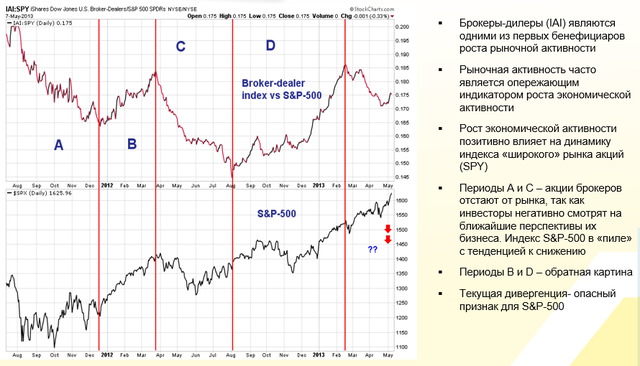

5. Второй вопрос, который я задаю себе, после инфляции и дефляции – это «ожидает ли рынок роста активности?».

Почему это важно? Потому что, как правило, самыми главными бенефициарами роста рыночной активности, те роста комиссии и т.д. являются компании брокеры-дилеры.

Когда мы наблюдаем динамику индекса (или etf) брокеров-дилеров к широкому рынку акций (IAI/SPY) и когда это соотношение падает – это означает, что рынок дисконтирует то, что у брокеров будут не очень хорошие времена впереди, т.е.

Делаем вывод, что рынок ожидает снижение рыночной активности. А она (рыночная активность) в свою очередь является опережающим индикатором для экономической активности.

http://s27.postimg.cc/vidvf5zjn/sg4.png

6. Важный момент для российского рынка – это оценить ожидания риск-аппетит на рынке. Потому что российский рынок акций – это всего лишь дериватив на глобальный риск-аппетит.

Риск-аппетит предлагаю оценивать через соотношение Junk bonds (мусорные облигации) к правительственным облигациям (самые высоконадёжные облигации). JNK/TLT.

http://s30.postimg.cc/lo215b2j5/sg5.png

7. Защитные отрасли/рынки США как зеркало российского рынка акций.

Как раннее упоминалось, на рынке есть циклические секторы, которые растут в периоды роста экономической активности, роста риск-аппетита и, наоборот, есть так называемые защитные секторы, которые растут в те моменты, когда риск-аппетит снижается, рынок ожидает снижения экономической активности.

Это здравоохранение (XLV), сектор коммунальных услуг (XLU) и производители товаров повседневного спроса (XLP). На товары производимые ими спрос есть всегда.

http://s27.postimg.cc/osktltc8j/sg6.png

В те моменты, когда защитные отрасли опережают широкий рынок, интуитивно понятно, что в эти моменты рынок ожидает чего-то плохого. И естественно, что в эти моменты для такого высокорискованного рынка акций, как российский, плохие ожидания. Наблюдается обратная корреляция между абсолютной динамикой российских акций и относительной динамикой защитных отраслей.

8. Соотношение Медь/Золото – сигнал для глобального рынка акций.

Медь – промышленный металл, спрос на него растёт в те моменты, когда участники рынка, глобальной экономики ожидают роста экономической активности.

Золото – наоборот, металл/инструмент защитный, который пользуется спросом в период неопределенности, когда инвесторы не ожидают ничего хорошего.

Сравнение динамики Медь/Золото с динамикой Акции/Облигации важно для глобальных инвесторов с точки зрения аллокации активов:

http://s18.postimg.cc/tr9al41k9/sg7.png

Красная рамка на следующем графике — это продолжение предыдущего графика:

http://s28.postimg.cc/mym2oeevh/sg8.png

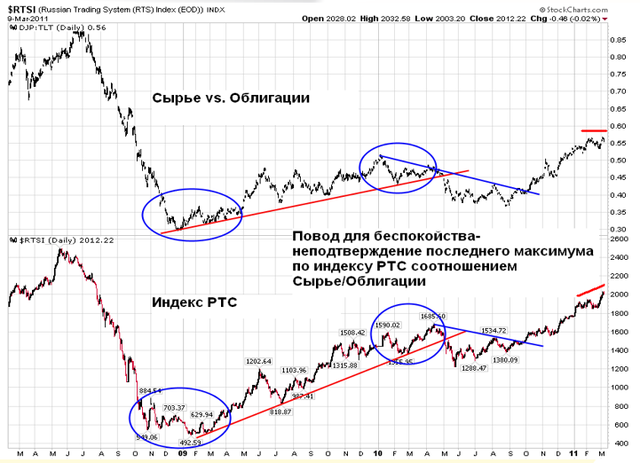

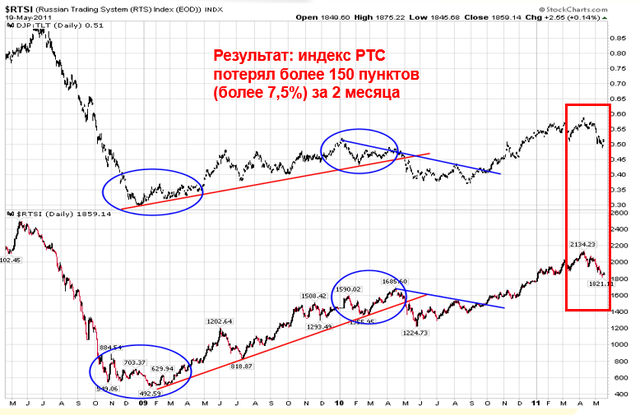

9. Соотношение Сырьё/Облигации – корреляция с индексом РТС.

Если новый максимум на РТС не подтверждается новым максимумом на соотношении Сырьё/Облигации – это создаёт опасную ситуацию.

Например:

http://s17.postimg.cc/cn7p440i7/sg9.png

http://s13.postimg.cc/xnxqotlx3/sg10.png

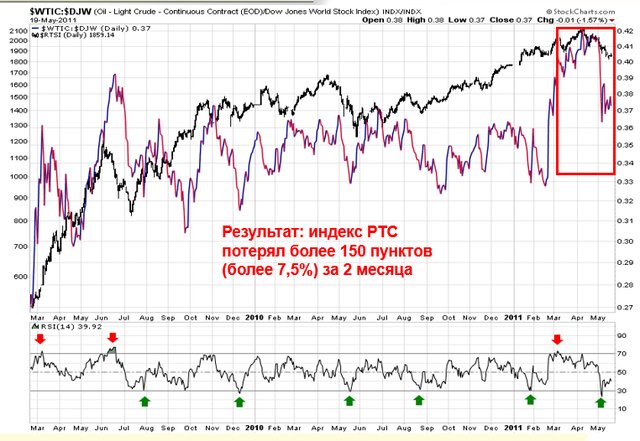

10. Соотношение Нефть/Акции – корреляция с индексом РТС.

Когда соотношение Нефть/Акции выглядит перекупленным (RSI(14)>70), за эти моментами, как правило, следует определённая коррекция на индексе РТС.

И, наоборот, когда соотношение Нефть/Акции выглядит перепроданным (RSI(14)<30), в эти моменты можно комфортно покупать РТС.

Т.е. российский рынок акций – дериватив на цену на нефть.

http://s16.postimg.cc/w88tuvzn9/sg11.png

http://s2.postimg.cc/x9ittvvg9/sg12.png

11. Золото/Трежерис и Развивающиеся/Развитые рынки.

Пример. В начале 2014 г. соотношение Золото/ Трежерис (GLD/TLT) не совпало по динамике с соотношением Развивающиеся/Развитые рынки.

Золото – является не только инструментом ухода от рисков в периоды, когда растёт неопределённость, но также инструментом хеджирования от инфляционных ожиданий.

С другой стороны правительственные облигации, наоборот, когда растут инфляционные ожидания, падают. Потому что кому нужны облигации, дающие 1-2% годовых, когда у вас растут инфляционные ожидания.

В эти моменты золото начинает опережать облигации.

В свою очередь рост инфляционных ожиданий является триггером для роста сырьевых рынков, т.е. спрос на промышленное сырьё.

Дальше по цепочке ожидания роста на сырьевых рынках сказывается позитивно на динамике развивающихся рынков акций. Потому что они, в большинстве своём, являются экспортёрами сырья.

Если мы принимаем гипотезу о том, что соотношение Золото/Трежерис является индикатором инфляционных ожиданий, то по идее динамика этого соотношения должна совпадать с соотношением Развивающиеся/Развитые рынки.

http://s14.postimg.cc/4r63libwx/sg13.png

На графике в начале 2014 г. дивергенция: Развивающиеся/Развитые рынки показали новый минимум, а Золото/Трежерис нет. Это повышает вероятность разворота на Развивающиеся/Развитые рынки. Что потом и происходило.

12. O&G majors/S&P и RTS.

O&G majors – индекс нефтяных компаний глобальных.

Смотрю на O&G majors/S&P как подтверждение для RTS. Это позволяет повысить вероятность правильного решения.

http://s30.postimg.cc/edpcviwlt/sg14.png

13. Резюме.

Фундаментальный анализ:

• поиск «справедливой» стоимости.

• не учитывается временной фактор (через неделю или через год?).

• любую фундаментально привлекательную инвестицию можно испортить высокой ценой входа.

Технический анализ:

• цена отражает всё.

• market timing – попытки определить локальные максимумы и минимумы.

• риск «сужения фокуса».

Межрыночный анализ:

• комбинация ФА и ТА.

• наглядное графическое представление фундаментальных процессов.

• экономия времени, т.к. тщательный анализ макроэкономических данных — гораздо более трудоёмкий процесс.

• оперативное «расширение фокуса».

• не «заезженный» инструмент, так как не лежит на поверхности.

• полезный «фоновый» инструмент, с помощью которого удобно проверять выводы, сделанные другими методами анализа.

Цель презентации не получить статичный набор инструментов для анализа, а начать смотреть на рынок в дополнительной плоскости («удочка, а не рыба»).

Сергей Григорян — Исполнительный Директор УК УралСиб, Руководитель Департамента по управлению инвестициями.

Спасибо Сергею за лекцию!

Комментарии:

Nick Obukhov: скриншоты можно было взять из презентации

http://amclub.ru/docs/Master-klass_Grigoryan.ppt

Alim Cap: Nick Obukhov, спасибо, не знал.

постараюсь обновить.

dobrachev: Не покидает ощущение, что автор подобрал самые удачные рыночные моменты для иллюстрации своих утверждений. Хотя с тех пор уже прошло достаточно времени для использования новых данных. Таким не хитрым способом можно обосновать любой «околорыночный» подход. Хотя, конечно, в статье можно встретить вполне разумные идеи.