Автор: Салимжан Бижанов.

Используем три инструмента SPY, TLT и XIV.

Как уже писал Механизатор, портфель SPY+TLT нормированный на волатильность, значительно улучшает коэффициент Шарпа.

Добавляем к SPY+TLT покупку XIV в определенные моменты времени (в какие именно моменты времени описывать не буду). Примерно треть времени в портфеле присутствует XIV. Это значительно улучшает характеристики портфеля, поскольку в период боковика на рынке XIV приносит доход и улучшает динамику роста капитала.

Часть капитала под XIV выделена всегда (не более 20% от капитала), просто либо кэш, либо XIV. Плечи в портфеле не используются вообще.

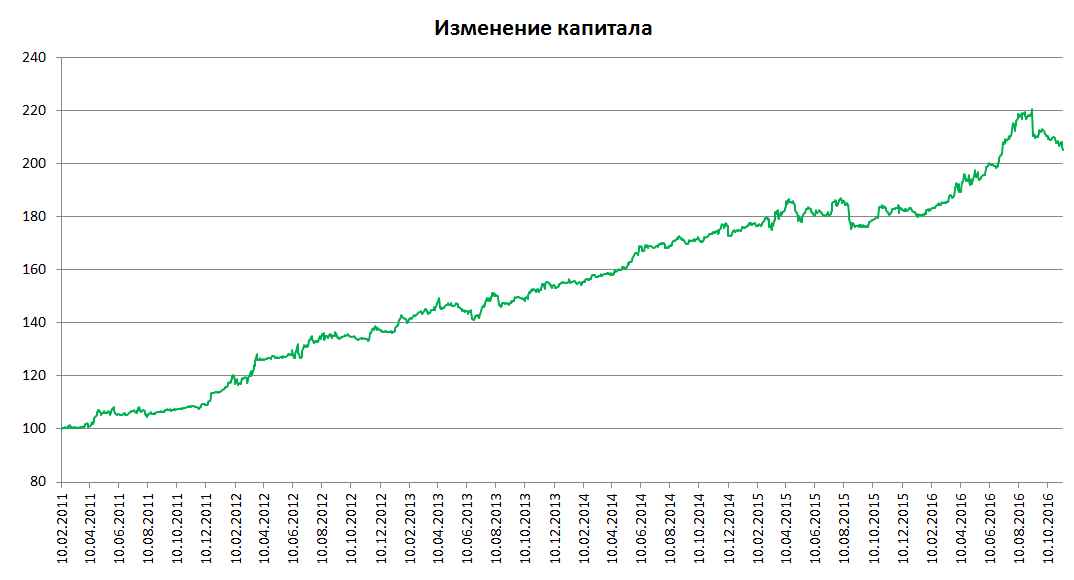

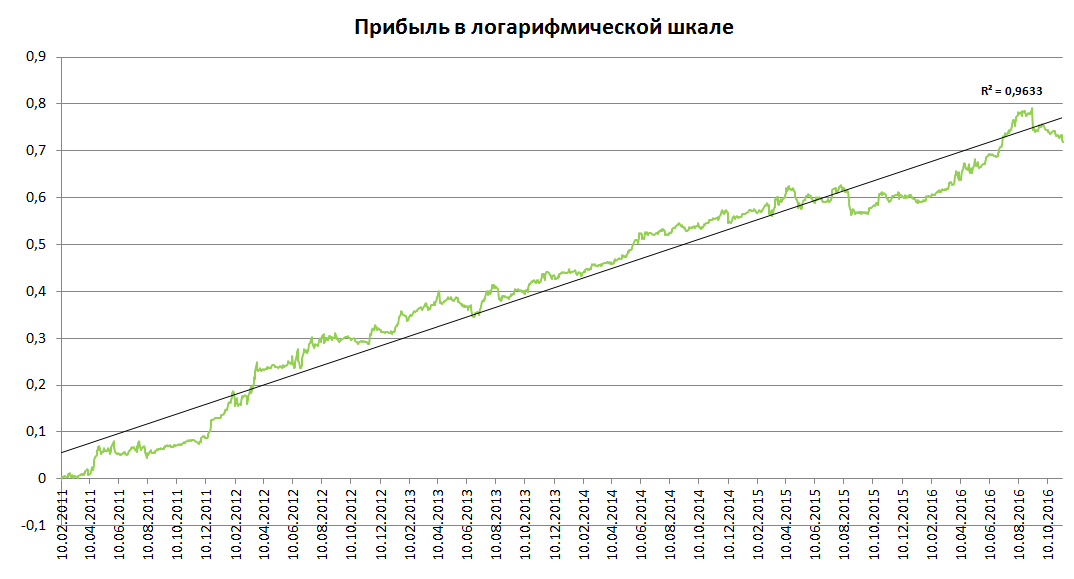

Вот результаты:

Период тестирования очень маленький, поскольку XIV появился только в 2010 г. Где-то есть синтетически рассчитанный XIV до 2010 г. на основе фьючерсов на VIX, но я пока не искал.

Среднегодовая прибыль на уровне 13,5% без учета комиссии.

Коэффициент Шарпа по логарифмическим данным 2,7, если рассчитывать его в %-ной шкале (как обычно это делают), то 2,1.

По сути это инвестиционный портфель в акции и облигации с режимом risk off и периодической покупкой XIV (то бишь продажей волатильности).

Комментарии:

Виталий Кононюк: Вопрос в устойчивости выбора режима «risk off».

Может вместо добавления XIV убирать SPY?

Sergei Sherstobitov: вот рассчитанный XIV c 2004 года, рекомендую проверить с этой даты

http://www.kuchita.com/vxx_xiv/vix-funds-models-no-formulas.xls.zip

Салимжан Бижанов: Спасибо, Сергей, за ссылку.

Салимжан Бижанов: Сергей, «risk off» определяется по волатильности, как здесь на ресурсе уже много раз писал Механизатор. Чем выше вола в SPY, TLT, тем меньше позиция в этих инструментах.

XIV здесь, по сути, как отдельная система. Её добавление к портфелю SPY+TLT улучшает характеристики портфеля.

Eduard Grigoryan: Салимжан а какая среднегодовая доходность? И макс просадка?

Салимжан Бижанов: Эдуард, то, что вы спрашиваете, в посте написано и на третьем графике показано.