Автор: Салимжан Бижанов.

Как известно, управляющие фондами в большинстве своём в долгосрочной перспективе не могут «обыграть» индексы рынков (например, российские ММВБ и РТС).

Поэтому один из известных способов инвестирования — это инвестирование в индекс. Т.е. это такое пассивное инвестирование без отбора каких-либо отдельных фундаментально недооценённых бумаг, идей, а просто инвестирование в широкий рынок.

Формы инвестирование в индекс (для примера возьмем индекс ММВБ) бывают разные — это может быть покупка акций в портфель в соответствии с весом компании в индексе, а затем перетряхивание портфеля, когда состав индекса меняется, или инвестирование в индекс через ETF (кстати, в этом году ETF планируют законодательно утвердить в РФ). Но речь не об этом.

В данной статье хотелось бы поделиться с начинающими инвесторами в индекс простым советом, как улучшить результаты инвестирования.

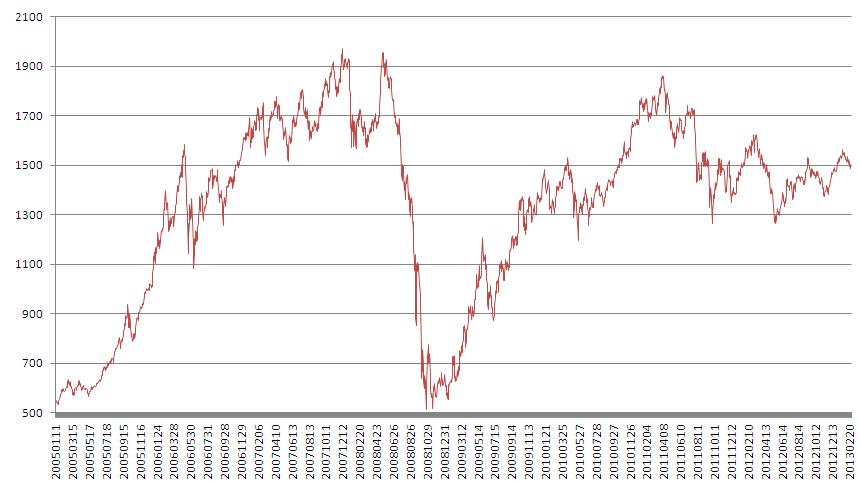

Взглянем на динамику индекса ММВБ с 2005 г.:

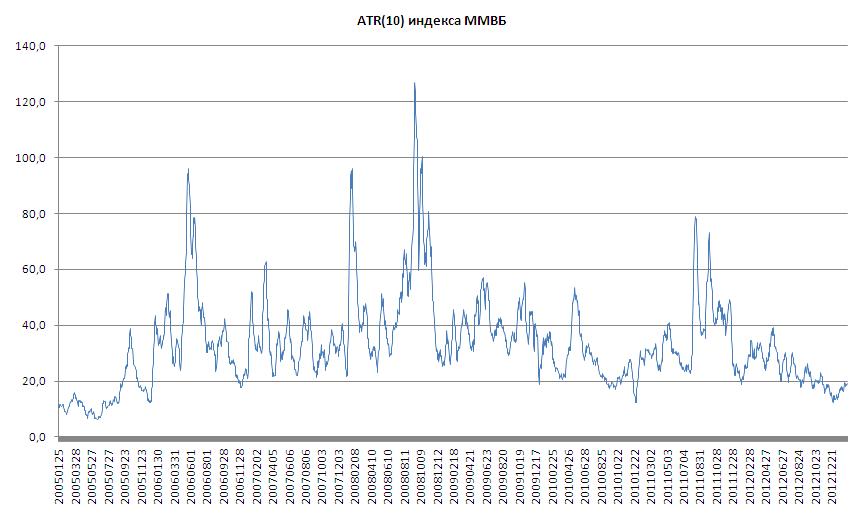

Один из показателей характеризующих динамику индекса – это волатильность.

Волатильность – мера изменчивости «цены», один из показателей риска инвестирования.

Единой методики измерения волатильности нет, существуют различные индикаторы, характеризиющие волатильность, это могут быть среднеквадратичное отклонение или ATR (средний истинный диапазон, можете погуглить и почитать об этом индикаторе) и т.д.

Взглянем на динамику волатильности, в данном примере это 10-дневный ATR индекса ММВБ:

Как видим, когда происходит падение цены, наблюдается рост волатильности.

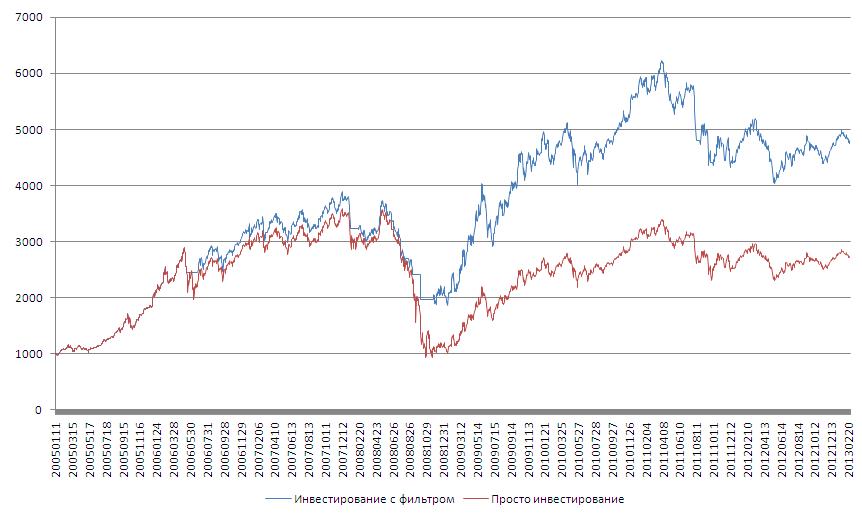

Предлагается выходить в кеш, когда волатильность превысит определённый заранее заданный уровень R, т.е. переходим в состояние risk-off.

Но надо понимать, что чем больше R, тем реже нам придётся переходить в состояние risk-off. И наоборот.

Для примера возьмем R=60 пунктов АТR(10) индекса ММВБ и посмотрим результаты инвестирования 1 000 руб. с 2005 г.:

Результат такого инвестирования с фильтром по волатильности превзошёл результат простого инвестирования в индекс. При R=60 за период с 2005 г. система 7 раз переходила в режим risk-off, те в деньги.

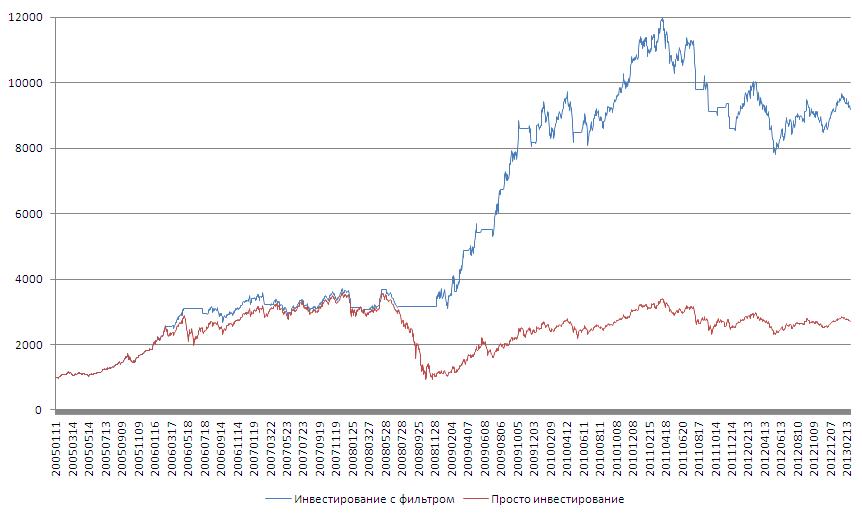

Ещё для примера рассмотрим результаты инвестирования при R=40 пунктов АТR(10) индекса ММВБ:

Результаты еще более улучшились, но при этом система более 18 раз переходила в режим risk-off.

Этот подход – значительно улучшает результаты, когда происходят такие «катастрофы» как в 2008 г., и является как бы страховкой от таких диких падений. Но за любую страховку надо платить, и эта плата – это более худший результат в некоторые годы, чем просто инвестирование в индекс, что связано со срабатыванием защиты именно в тот момент, когда рынок разворачивается снова вверх.

Это не призыв к инвестированию и т.п. — это лопата на подумать, а Вы копайте.

Комментарии:

mehanizator: идея хорошая. особенно для нашего рынка, где риски больше, чем например для американского индекса — можно сравнить глубину паник 2008 года.

можно еще попробовать просто нормировать размер портфеля на текущую волатильность. правда при таком подходе могут возрасти транзакционные издержки, потому что подкручивать состояние портфеля придется чаще.

mehanizator: немного развил вашу идею:

/post/188

Timothy Gartner: Интересный материал, хотя и весьма дискуссионный.

Читал где-то тут http://gestaltu.blogspot.ca/

про более сложную модель asset allocation — с диверсификацией по классам активов, а не только индексы, с нормированием на текущую волатильность + корреляцию между активами + учитывают автокорреляцию активов, + вводят понятие изменчивости корреляции. Они отбэктестили, что перетряхивать портфель надо не чаще, чем раз в квартал, т.е. вполне инвесторский горизонт такой.

Почитайте, мне было очень интересно.

К материалу основной коммент — мало данных — фактически вся доходность получена в 2008 году, а с того момента пациент скорее мёртв. Возможно, если бы не просто выходить в кэш, а перекладываться во что-то более интересное (золото, трежи, депозиты Сбера 😉 ) то картинка получилась бы более убедительной.

Иван Быков: Я картинки не вижу. Так и должно быть или у меня проблемы?