Автор: Александр Кургузкин (mehanizator).

О том, что treasuries перепроданы, а корпоративные спрэды раздуты высказались уже много кто. Однако ситуация оставалсь под вопросом до декабрьского заявления FOMC, вернее до реакции treasuries на определенность по сокращению QE. Реакция оказалась довольно слабой, активно продавать никто не бросился. По всей видимости, продавцы на теме будущего роста ставок уже отпродавались.

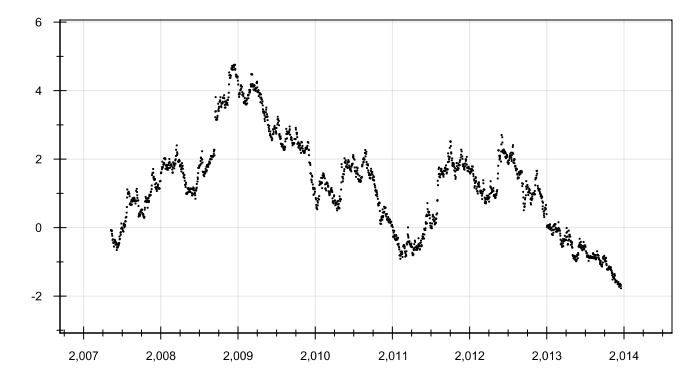

А теперь внимательно посмотрим на общую картину. Смотреть будем на поведение ETF на 20-летки treasuries TLT. Сначала взглянем на его поведение по отношению к высокорискованным корпоративным облигациям (high-yield bonds) HYG.

Приведенная к риску пара TLT/HYG:

Теперь к акциям TLT/SPY:

Очень неплохо видны локальные периоды risk-on/risk-off. И очень хорошо видно, что нынешние оценки treasuries сильно перепроданы относительно уровней, которые можно было бы принять за долгосрочные средние.

С другой стороны вставать против тренда в risk-on несколько опасно. Возможно стоит подождать, пока разворот тенденции не проявится в более явном виде.

Что касается технической стороны вопроса, играть Treasury против бондов или акций сейчас несложно, существует куча ETF под эти широкие классы активов, в том числе плечевые и шортовые. Например, treasuries против high yield можно играть (эту пару я присмотрел для себя, на случай, если таки решу войти в трейд) через комбинацию плечевого Direxion Daily 20+ Yr Trsy Bull 3X Shrs (TMF) и шортового high-yield фонда ProShares Short High Yield (SJB). Под закрытие дня спрэды по ним около двух-трех центов.

Автор: mehanizator

Комментарии:

Yaroslav Alexeev: По немецким, французским, канадским 10 леткам доходность меньше, чем по 10 летним трежерям.

10Y трежеря даже интереснее такой «безрисковой ставки», как вклад в валюте в ВТБ24 под 2% годовых.

dobrachev: Очень интересная статья! Спасибо 🙂

vojd: Суть этой идеи в том, что разворот произойдёт плавно в виде перетекания активов из одного класса в другой ( или другие). Это такая))) нормальная точка зрения.

Однако, есть и другие. Если ( воображаемый) разворот будет происходить через катастрофический сценарий, т.е. с потерей глобальной ликвидности, то , не исключено, что самый плохой актив, которым сейчас являются трежериз, на » катастрофе» будет падать СИЛЬНЕЕ ВСЕХ. Если отвлечься от конкретного названия и попытаться взглянуть на вещи рационально, то так вполне может быть. Ключевым фактором в таком сценарии- катастрофе, повторю, будет ликвидность, которая временно пропадёт . В результате лучшие активы испытают шок на хаях, где будут фиксировать прибыль, но худшие активы вообще потеряют опору , т.к. там будут фиксить убыток ( трежериз и золото).

Ещё одно соображение в пользу описанного варианта состоит в том, что на решении о сокращении QE трежериз упали. Ну конечно! Трежериз припадают и будут припадать — Фед Резерв поддерживает их курс, скупая в том числе и их. ( Правильно делает — покупает на падении, Игроки Другого Временного Периода обязаны действовать в противоход — иначе для них ликвидности не хватит, а катастрофа — это как раз нужная ликвидность!)

Такая … вполне себе))))… альтернатива.

20 дек была ситуация, которую можно было рассматривать как входл в лонг во фьючи 10 лет. Но сегодня опять ниже.

Но пока всё отменилось.

mehanizator: Откуда вдруг возьмется катастрофический сценарий? Штаты восстанавливаются потихоньку.

Салимжан Бижанов: Александр, если будешь торговать этот спред, то будешь ежедневно регулировать позицию в зависимости от волатильности инструментов?

mehanizator: раз в N дней, где N будет зависеть от издержек ребалансировки, а именно спрэдов в выбранных ETF. постараюсь подобрать вариант с которым можно сделать N = 1.