С работой можно познакомиться здесь.

Аннотация

«Я показываю, что когда управляющие инвестиционных фондов «удваивают ставку» (double down) на позициях, которые вышли против них, они обгоняют рынок. В частности я обнаружил, что портфель, сформированный из акций США, который управляющие хедж-фондами усиливают после их недавнего отставания от фондового уровня, генерирует значительную приведенную к риску опережающую динамику от 5% до 15% годовых. Мои результаты согласуются с механизмом карьерного риска для этого явления. Увеличивая проигрышную позицию – в противоположность к «рисованию под окно», приукрашиванию (window dressing) – управляющие делают свои потери очень заметными. В панельной регрессии я показываю, что инвестиционные управляющие избегают увеличения проигрышных позиций. При этом управляющие сильнее обгоняют рынок, когда они удваивают ставку после больших прошлых потерь в позиции. Эти данные позволяют предположить пределы эффекта арбитража на уровне позиции. Даже когда актив уменьшается в цене по нефундаментальным причинам, некоторые из инвестиционных управляющих с наиболее существенным знанием этого актива могут сильно сомневаться в необходимости увеличить свои позиции, потому что они уже понесли убытки в этом активе.»

Источник альфы

Если у вас есть акции, которые падают, у вас есть три варианта:

1. продать и избавиться от них – остановить потери;

2. держать и посмотреть, что происходит – эффект диспозиции;

3. удвоить ставку и купить больше – полагая, что есть краткосрочная недооценка, и надеясь на потенциальный возврат.

Под давлением карьерного риска управляющие взаимными/хедж-фондами, как правило, приукрашивают (window-dress) состояние дел перед тем, как предоставить результаты клиентам, особенно в конце квартала/года. Чтобы «нарисовать» картину чистого портфеля и приукрасить ее, управляющие продают акции, которые понесли большие потери, и покупают акции, которые показали хорошие результаты. Из-за давления приукрашивания (которое также может быть связано с оптимизацией налогов или сигналами импульса), управляющие иногда не решаются добавить больше к проигрывающей позиции.

В этой статье автор считает, что, несмотря на такое давление, управляющие фондами иногда принимают жесткое решение и «удваивают ставку».

Когда управляющие фондов «удваивают ставку» на недавно проигравшие позиции, эти портфели, как правило, обгоняют рынок!

Основные выводы

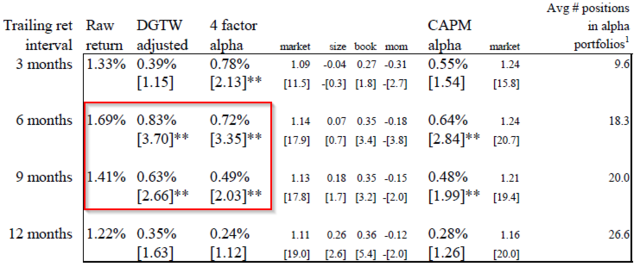

С исходными данными за период с января 1990 по декабрь 2013 года портфель, сформированный из позиций, которые управляющие фондами увеличивают после недавнего отставания от фондового уровня, генерирует значительную приведенную к риску опережающую динамику от 5% до 15% годовых (в таблице ниже показаны ежемесячные результаты). Портфели с удвоенными ставками показывают лучшие результаты за период удержания примерно от 6 до 9 месяцев.

В таблице ниже показаны месячные результаты портфеля с удвоенными ставками, сформированного как описано в тексте. Здесь используются значения основных параметров. То есть, в течение соответствующего периода формирования портфеля доходность акций должна отставать от взвешенного по оценке рыночного индекса CRSP (The Center for Research in Security Prices, исследовательский центр стоимости ценных бумаг) как минимум на 10%, и управляющий должен увеличить вес позиции портфеля в 2 * вес в начале периода формирования. Кроме того, позиция должна быть значительной как в начале, так и в конце периода формирования. Результаты портфеля рассчитаны за период 31.12.1989 – 31.12.2013 для альфы, и 31.12.1989 – 30.06.2012 для DGTW. Позиции одинаково взвешены по управляющим, но взвешены по недооценке в портфеле каждого управляющего, как описано в тексте. T-статистика показана в квадратных скобках. Звездочками ** и * обозначено значение на 5% и 10% уровне, соответственно.

Портфель с 3-месячной отслеживаемой доходностью не имеет позиции для 2 из 96 кварталов в моем примере. 6 Портфели с 9, 12-месячной доходностью заполнены для всех 96 кварталов.

Как объяснить эффект «удвоения ставок»?

Затем в работе сформированы разнообразные контрольные портфели для того, чтобы продемонстрировать, что эффект «удвоения ставок» не объясняется простым эффектом возвратного движения или общей информативностью сделок фонда. Кроме того, автор связывает этот эффект с «карьерным риском» управляющих фондами. В работе измерена доходность портфелей управляющих за последние кварталы, и она сравнивается с доходностью, полученной другими управляющими. Если управляющий недавно получил лучшие результаты, чем его коллеги, то предполагается, что он обладает относительно низким карьерным риском, если худшие результаты – относительно высоким. В работе представлены свидетельства того, что управляющие, которые в последнее время получали хорошие результаты (меньший карьерный риск), с большей вероятностью удваивали ставки, по сравнению с управляющими, результаты которых были хуже (больший карьерный риск). Эти управляющие с худшими результатами могут быть более склонными к приукрашиванию и менее склонными к удваиванию ставок из-за грозящего им карьерного риска. Недавние плохие результаты управляющего могут привести к тому, что он будет принимать более неверные решения. И наоборот, управляющий с очень хорошими результатами, который более защищен на своей работе, может обладать большей уверенностью при удвоении ставок по позиции, которая направлена против него.

Для определенности

Увеличивая проигрышную позицию, управляющие фондами, как правило, привлекают большее внимание к своим решениям. Таким образом, решение по удвоению ставок представляет собой четкую демонстрацию информационного содержания решений управляющего фонда.

Одним из потенциальных крахов стратегии удвоения ставок является чрезмерная уверенность.

Пришло время удвоить ставку на ваши проигрывающие акции?

Автор: Wesley R. Gray

Источник: Does Doubling Down Work?

Другие статьи по теме:

Количественные торговые стратегии: гид для начинающих

Лучше, чем возврат к среднему? Адаптивная мульти-стратегия

Работают ли реверсивные стратегии возврата к среднему?

Комментарии:

mehanizator: Поскольку, как выясняется, дальше заголовка эту статью не осилил никто, уточню, что речь не идет об абсолютном увеличении позиций, плече и увеличении риска, речь идет о пересборке портфеля с удвоением долей под проигрывающие акции. В результатах доходность приведенная к риску.