Автор: Александр Кургузкин (mehanizator).

В недавней статье мы рассмотрели связь дневного изменения цены SPY с изменением цены следующего дня. Было бы интересно взглянуть на аналогичные картинки для других биржевых инструментов.

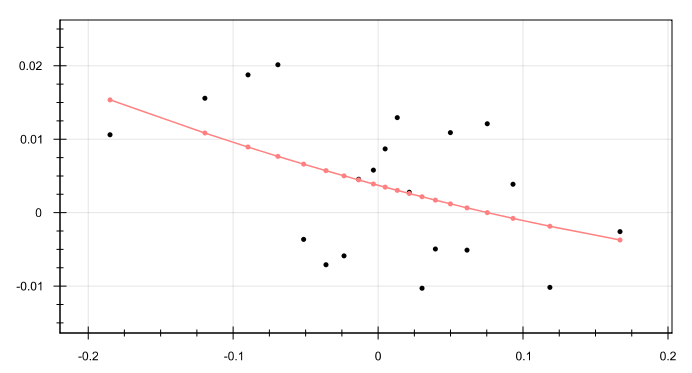

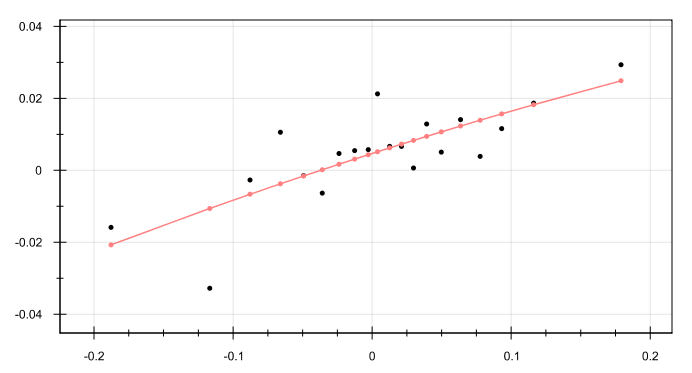

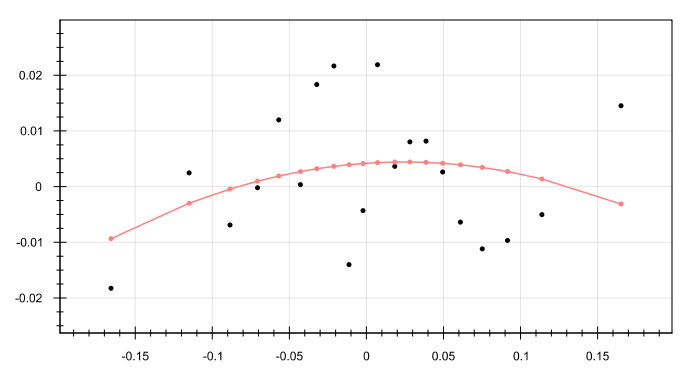

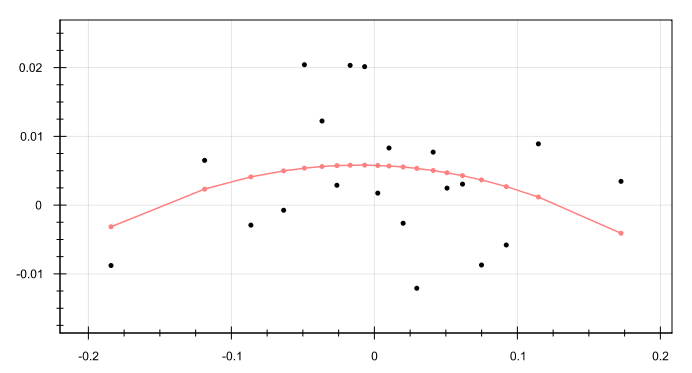

Напомню как получаются эти картинки. Ценовые изменения нормированы на волатильность, вычисленную в скользящем окне 21 день (месяц). Далее все данные делятся на 20 равных групп по величине изменения за истекший день. Это делается для снижения влияния слишком сильных изменений (выбросов). Далее эти 20 пар апроксимируются квадратичным полиномом. По оси X — логарифм изменения цены за истекший день, нормированный на волатильность. По оси Y — логарифм изменения цены за будущий день, нормированный на волатильность.

Картинка для SPY из прошлой статьи (данные с 2003 года):

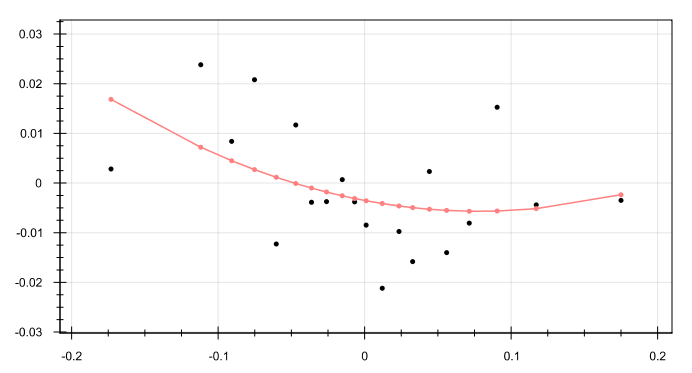

Индекс RTS (данные с 2003 года):

Очевидное различие между российским и американским индексами в реакции на падение цены. Американский индекс в среднем отскакивает, российский продолжает падать дальше. То есть американский рынок по сути контр-трендовый, российский — трендовый.

ETF на евродоллар FXE (данные с 2006 года):

ETF на золото GLD (данные с 2005 года):

ETF на индекс доллара UUP (данные с 2007 года):

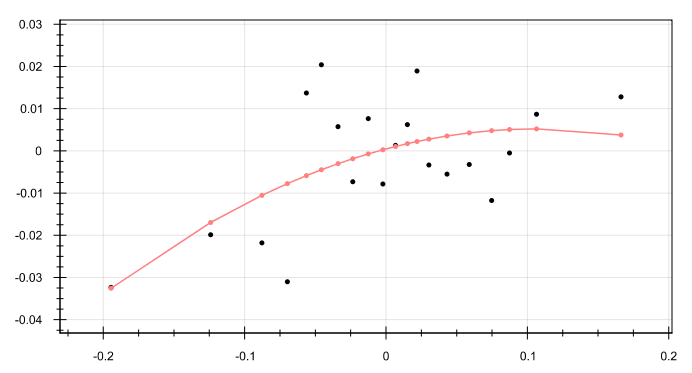

ETF на нефть USO (данные с 2006 года):

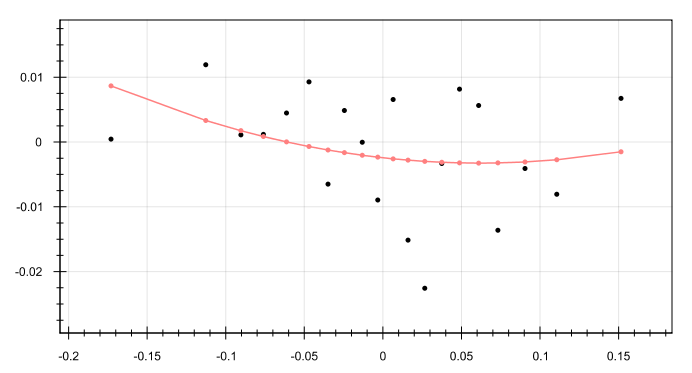

P.S. Картинка для данных по РТС с 2011 года:

Автор: mehanizator

Комментарии:

dobrachev: Отличная статья!

Вот только торговать таким образом по тренду индекс РТС я бы сейчас никому не советовал. Наш рынок сейчас ведёт себя как товарный (см. ETF на нефть USO). Велс Лаб мне сказал, что с 2009 по 2013 торгуя на РТС по контр-тренду (выше описанным образом), прибыль бы ходила около нуля. А по тренду система бы просела на 40% (в тестах стратегия торговала на 100% капитала, комиссия не учитывалась). Всё-таки в период с 2003-2009 на российском рынке были ну очень жирные тренды.

dobrachev: В общем на РТС теперь тоже самая лучшая стратегия ( из перечисленных) выкупать просадки.

mehanizator: я добавил в статью картинку для индекса РТС с 2011 года. все равно реакция на падения — трендовая.

dobrachev: Ок. Если трендовость мы определяем по этим графикам, то я не спорю.(кстати, спасибо за РТС с 2011 года). Но я всё-таки думаю, что если Вы будете писать трендовую систему для падения, то стоит ввести какой-нибудь фильтр, который будет отличать просто снижение от падения (наверное по волатильности). Торгуя все дни подряд в Велс Лабе я на трендовости ничего не выиграл.

mehanizator: да, я как раз собираюсь на днях сделать тест системку для ртс аналогичную как я недавно выложил для spy. то есть — заходить позицией пропорциональной величине падения. посмотрим, что получится.