Автор: Александр Кургузкин (mehanizator).

Поведение достаточно далеких от цены колл-опционов может довольно внезапным образом отличаться от поведения цены базового актива. На цену опциона влияет как собственно уровень цены базового актива, так и его волатильность. Для акций — и в особенности для индексов акций — справедлива закономерность: когда цена падает, волатильность растет. Падение цены должно снижать цену колл-опциона, а рост волатильности должен его цену повышать. В результате борьбы этих противоположных факторов цена колла может демонстрировать необычную динамику.

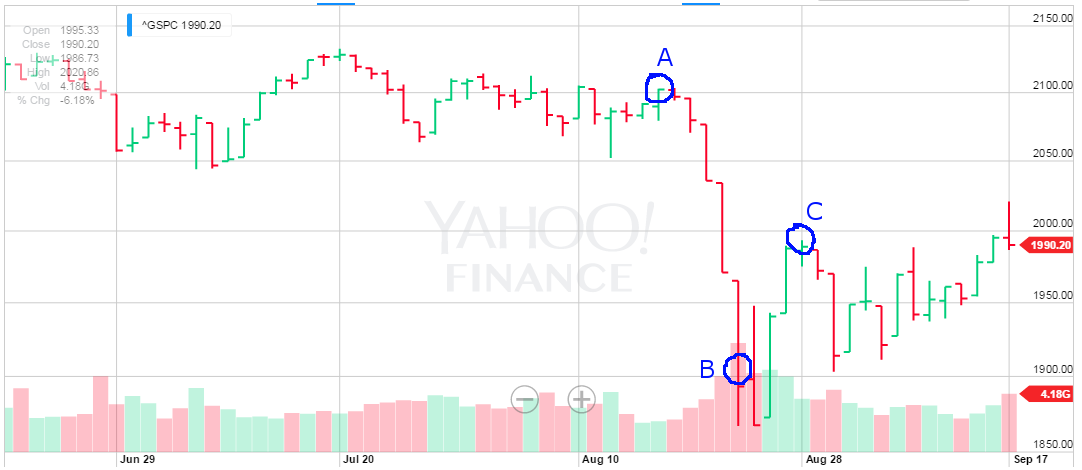

Приведу свежий пример для опционов на индекс S&P 500.

В точке A ноябрьский колл SPX со страйком 2300 стоил $0.50. В районе B, после падения индекса на 10%, этот же колл стоил… все равно $0.50. В точке C, после отскока индекса почти на 5% этот колл вырос в два раза и стоил $1.00. Дальше, со стабилизацией цены, колл начал последовательно падать и упал до $0.15, несмотря на то, что индекс волатильности VIX не слишком торопился падать, а индекс SPX под конец даже рос. На значение VIX в основном влияют цены пут-опционов, и это наводит на мысли, что волатильность, рассчитанная по колл-опционам, может рисовать совсем другую динамику.

Как видно, можно подобрать экспирацию и страйк таким образом, чтобы колл-опцион слабо реагировал на резкое снижение базового актива или даже чтобы он рос на падении рынка. Так что теоретически можно использовать далекие коллы для хеджирования рисков, для построения дельта-нейтральной позиции или для контакта с какими-нибудь необычными аспектами волатильности.

Автор: Александр Кургузкин (aka mehanizator)

Комментарии:

Intro: Наверное дальние опционы не шибко ликвидны, поэтому любой дисбаланс спроса-предложения может вызывать аномалии, которые устраняются сильно медленнее чем на ближних контрактах.

mehanizator: ликвидность там создается ММ, на мой взгляд проблем с этим нет.

Виталий Кононюк: Далекие крылья как правило не правильно прайсятся.

В периоды стабильности люди преувеличивают долгосрочный риск и пренебрегают краткосрочным.

EdgeStone: Значит можно продавать дальний риск иипродавать ближний?

Rayhem Ivanov: Здравствуйте ув. Механизатор, меня интересует применимы ли публикуемые вами опционные «приемы» с оценкой через нормирование ценовых рядов на FORTS, и если нет как определить рынки на которых они эффективны ? с высоким эффектом кластеризации волантильности пологаю ?

mehanizator: Вы должны понимать ответ на вопрос «какие шансы, что прошлые свойства ряда сохраняться в будущем?», хотя бы уровень неопределенности, связанный с изменчивостью свойств. Все, что связано с Россией или с другими маргинальными рынками будут иметь на порядок больше рисков связанных с изменчивостью свойств, чем скажем американский индекс. Вы должны понимать, что собираетесь работать с рядом, которому отдельно взятый чиновник словестными интервенциями может «подрисовать» движение в сколько-то там сигм.