Конечно, VIX и S&P500, как правило, двигаются в противоположном направлении, но корреляция далека от -1.

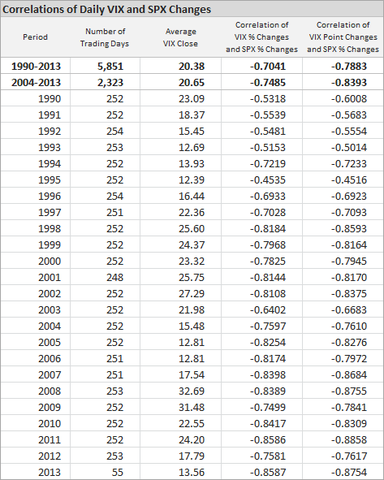

Корреляция ежедневных процентных движений индекса VIX и S&P500, вычисленная по всем доступным данным VIX (1990-2013 год), составляет около –0,70. За последние 10 лет (2004-2013 год) она составила -0,75.

Корреляция ближе к -1, когда ежедневное изменение VIX измеряется в пунктах, а не процентах (для S&P500 мы все еще берем процентные изменения). Она равна -0.79 (1990-2013 год) и — 0.84 (2004-2013 год). Однако это не правило, есть года, где корреляция изменений VIX в пунктах менее отрицательна, чем корреляция изменений VIX в процентах (см. ниже таблицу корреляций по годам).

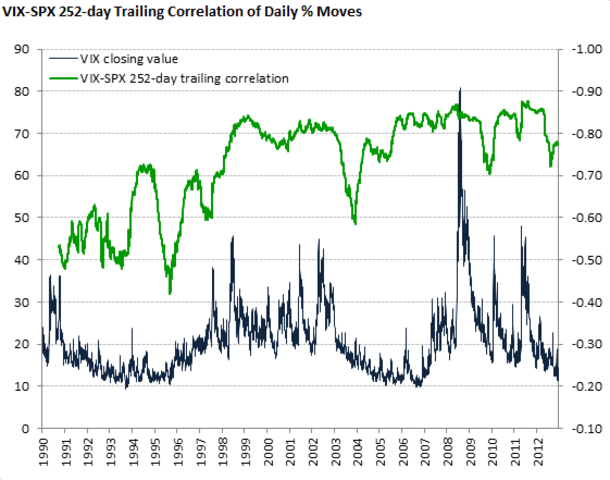

График корреляции VIX-SPX

Корреляция VIX и S&P500 меняется во времени. На графике ниже представлена отслеживаемая скользящим окном в 252 дня корреляция дневных процентных изменений VIX и S&P500 (зеленая линия). Хотя значения все время оставались в отрицательной области, они колебались между -0,40 и -0,90.

Корреляция ежедневных процентных изменений VIX-SPY, отслеживаемая окном в 252 дня

Кажется, что в последнее десятилетие корреляция VIX и SPX стала в среднем более отрицательной (ближе к -1), по сравнению с 90-ми годами. Трудно сказать, насколько этот факт является простым совпадением, а насколько был вызван более высокой волатильностью значений VIX (не более высокими значениями самого VIX – среднее значение VIX остается везде примерно одинаковым, оно чуть выше 20), и какую часть можно приписать бесспорному структурному изменению на глобальных рынках волатильности (выход на рынок производных VIX – фьючерсов, опционов и торгуемых на бирже фондов и облигаций (ETF/ETN), и рост их торговых объемов).

Корреляция VIX-SPX по годам

Корреляция ежедневных изменений VIX and SPY

Как видно из таблицы, есть большая разница между значениями корреляции, вычисленными за конкретный год. Может показаться, что корреляция VIX и изменения S&P500 ближе к -1 во время периодов более высоких значений VIX. Однако это далеко не универсальное правило. Вы можете найти годы с низким средним значением VIX, но с сильно отрицательной корреляцией (например, 2013 год и до сих пор), а так же годы с высоким средним значением VIX, но относительно меньшей (находящейся дальше от -1) корреляцией (например, 2009 год).

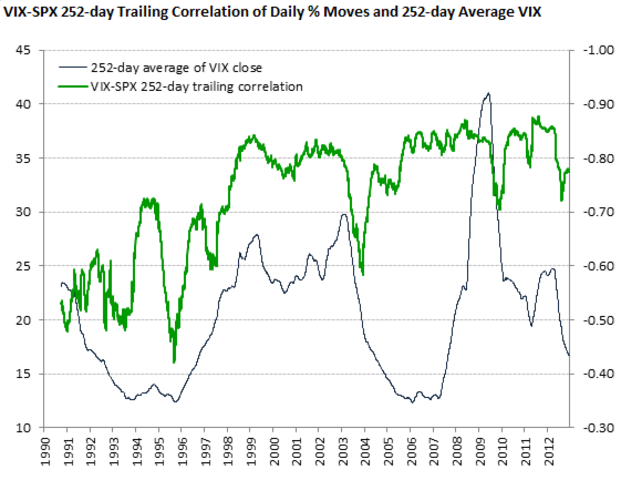

Корреляция среднего значения VIX и корреляции VIX-SPX за прошлые 252 дня равна -0.43. Это очевидное взаимоотношение, но оно далеко от универсального правила.

Корреляция VIX-SPX и среднее значение VIX

На графике ниже показано, как корреляция VIX-SPX, отслеживаемая окном в 252 дня, соотносится со средним значением закрытия VIX на том же окне.

Корреляция ежедневных процентных изменений VIX-SPY, отслеживаемая окном в 252 дня, и среднее значение VIX за 252 дня

Автор: Macroption

Источник:

Комментарии:

Yaroslav Alexeev: Самое интересное, какая маржа на такой спред…