Теорема о бесконечной обезьяне утверждает, что обезьяна, ударяя случайным образом по клавишам пишущей машинки в течение неограниченно времени рано или поздно напечатает заданный текст, например, полное собрание сочинений Уильяма Шекспира. Я вижу здесь глубокий смысл, но он скорее характеризует бесконечность, а не обезьян.

Бертон Мэлкил (Burton Malkiel) в своей фундаментальной книге «Случайная прогулка по Уолл-стрит» (Random Walk Down Wall Street) утверждает, что обезьяна, кидающая дротики в финансовую страницу газеты с завязанными глазами, может выбрать портфель, который приведет к таким же результатам, что и портфель, тщательно отобранный экспертами. Я не вижу в этом смысла: зачем завязывать обезьяне глаза? Обезьяны ведь не умеют читать.

Однако обезьяна Мэлкила с незавязанными глазами может иметь глубокий смысл. В своей недавней работе «Неожиданная альфа от обезьян Мэлкила и беспорядочные стратегии» (The Surprising ‘Alpha’ from Malkiel’s Monkey and Upside-Down Strategies) Роб Арнотт (Rob Arnott) и другие показывают, что легендарная обезьяна с дротиками могла сформировать портфель со значительным смещением в недооценку (value) и малую капитализацию (small-cap), который мог на истории обогнать индекс, взвешенный по капитализации. Следовательно, такой портфель может оказаться не хуже портфеля, сформированный обычными экспертами (не-обезьянами).

Оставим обезьян в покое (и с завязанными глазами, и без), результат исследования является важным. То, что он показывает, является ограничением индексов, взвешенных по капитализации, где размер компонента является функцией цены акций. Такие индексы по своей сути уделяют большее внимание акциям с высокими ценами и меньшее внимание акциям с низкими ценами. Они будут отдавать предпочтение компонентам, чья цена выросла сильнее остальных.

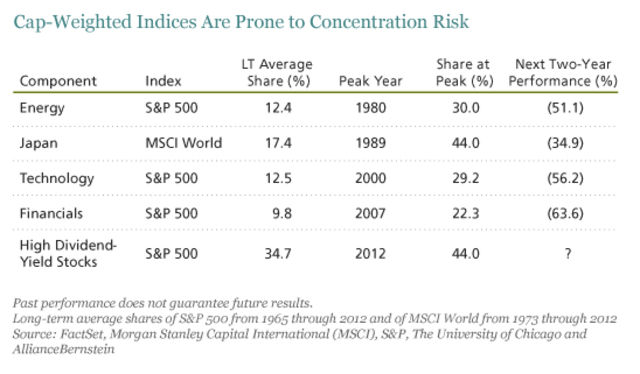

Этот риск концентрации часто бывает непреднамеренным, и является источником рисков, которые могут быть навредить вашему состоянию, когда инвесторы в бросаются в паническое бегство из переполненных позиций, вызывая резкие колебания рынка. В своей недавней работе «Аргументация в пользу интегрированного управления состоянием» (The Case for Integrated Wealth Management) мой коллега Дэйв Барнард (Dave Barnard) обращает внимание на то, что в 2000 году сектор высоких технологий вырос более чем на 29% от значения S&P 500. В течение следующих двух лет сектор потерял более половины своей стоимости. Кроме того, японские акции потеряли около трети своей стоимости в течение двух лет после того, как их вес в индексе MSCI World достиг максимума в 44% в конце 1989 года. Аналогичные тенденции происходили на пике кредитного пузыря в энергетическом секторе в 1980 году, и в финансовом секторе в 2007 году.

Индексы, взвешенные по капитализации, предрасположены к риску концентрации

Прошлые результаты не являются гарантией будущих результатов.

Долгосрочные средние акции S&P 500 с 1965 по 2012 год и MSCI World с 1973 по 2012 год.

Источник: FactSet, Morgan Stanley Capital International (MSCI), Чикагский университет и AllianceBremstein

Сегодня любимой рыночной темой являются так называемые безопасные акции – в частности в США – которые обладают высокой дивидендной доходностью. На своем пике в сентябре 2012 года акции с высокой доходностью по дивидендам обладали 44% веса в S&P 500 (это их наибольший вес с 1970 года), что намного выше средних 35%.

Индексные фонды, взвешенные по капитализации, имеют свои преимущества. Они могут обеспечить недорогой контакт с классом активов, и обычно их легко купить и продать.

Но мы считаем, что любой подход, ослабляющий связь между весом и ценой, скорее всего, имеет преимущество перед рынком. Например, инвесторы могут допустить некоторое увеличение ошибки отслеживания или создать бенчмарки «умной беты», основанные на компонентах, взвешенных одинаково по недооценке (value) или по риску, и с четкой методологией, призванной предотвратить риск концентрации. Эти решения могут обойтись немного дороже, чем обычный пассивный индекс, но мы думаем, что это та цена, которую стоит заплатить, чтобы избежать рисков чистого подхода взвешивания по капитализации. И эта идея, вероятно, лучше, чем давать обезьяне дротики и газету с финансовыми новостями.

Автор: Patrick Rudden

Источник: Better Beta Is No Monkey Business