Автор: Александр Кургузкин (mehanizator).

То, что фондовый рынок Штатов находится в зоне перекупленности, не новость. Логичным выводом отсюда являются невысокие оценки будущих долгосрочных доходностей для стратегии «купил и держи» в горизонте пары-тройки лет. Долгосрочным инвесторам пора задуматься о том, чтобы уходить из Америки и искать более интересные рынки.

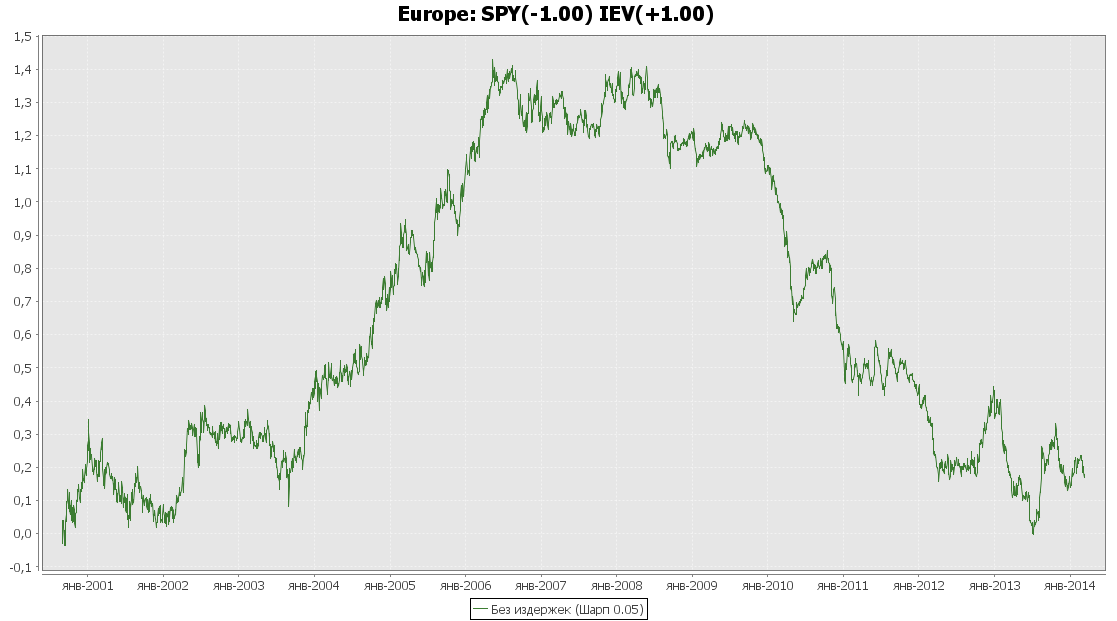

Хорошим вариантом является Европа. Посмотрим на приведенную к риску пару двух ETF: SPY для Америки, IEV для Европы.

Видно, как радостно надувался европейский пузырь во времена расслабленного отношения к рискам и дешевой ликвидности, предшествующим краху 2008 года. И видно как он потом сдувался на страхах по поводу распада еврозоны.

Однако складывается впечатление, что дно процесса уже достигнуто.

Итак, имеем перекупленную Америку и Европу, отток средств из которой уже закончился, но приток еще толком не начался. Логично было бы собрать портфель с Европой в лонге и Америкой в шорте.

Однако если мы соберем такой рыночно-нейтральный портфель, мы потеряем экспозицию к долгосрочному растущему тренду в акциях. Здесь имеются в виду некий обобщенный рынок акций, средний по Америке и Европе. Хотелось бы сохранить с ним контакт.

Поэтому, на мой взгляд, лучше расставить коэффициенты в портфеле как +1.5 на Европу и -0.5 на Америку. В этом случае и экспозиция к рынку останется, и ставка на переток инвестиций из Америки в Европу сохранится. Для портфеля с приведением к риску получается такая картина:

Дополнительный бонус такого портфеля, с моей точки зрения, состоит в том, что Америка здесь в шорте. Этот шорт можно реализовывать через ES – супер-ликвидные фьючерсы на S&P 500, что во-первых потребует очень небольшой маржи, во-вторых даст немного заработать на бэквордации, в-третьих даст возможность по ходу дела без дополнительных требований на маржу продавать путы вне денег, которые почти всегда перекуплены.

Для работы с портфелем, приведенным к риску, не могу не порекомендовать Cognitum Rebalancer.

Автор: mehanizator

Комментарии:

akordakz: Тогда и Европу стоило бы через FESX брать?

mehanizator: IEV здесь потому, что у них история длинная. а так — кому что удобнее.

spr: Объясните, пожалуйста, каким образом у Вас получился такой график спреда spy/iev? По вашему графику получается, что американский рынок с 2008 года по текущий момент оказался лучше в 8 раз! ( 1,2 : 0,15 ) Но это же не так.

mehanizator: вот здесь описание каким образом делаются расчеты: /post/privedennaya-k-risku-parnaya-strategiya-kak-indikator-379

spr: Спасибо, насколько я понял, это некий «индикатор», который строится учитывая волатильность каждого инструмента. По сути, Вы нормируете инструменты по волатильности и анализируете именно получившийся график, но позиция открывается как обычно, по ratio исходных инструментов. Интересен момент со сменой коэффициентов. Ведь рынок иногда переходит в такую фазу, когда соотношение волатильностей изменяется и нормировочные коэффициенты будут другими… Прошу прощения, если вопрос глупый, просто я не программер и мне сложно понять, учитывается ли этот момент в коде программы, который вы вывесили.

mehanizator: Вот здесь еще можно почитать про этот подход: /post/strategiya-vedeniya-investitsionnogo-portfelya-s-rebalansirovkoy-k-volatilnosti-598

mehanizator: При расчете позиции учитывается волатильность инструмента в скользящем окне, чем более волатилен инструмент, тем меньше у него позиция в портфеле.

spr: Если можно, для примера предположим, что в 2010 году, после того как на Вашем графике произошел пробой значения 1,1 вниз Вы бы открыли сделку в этом же направлении. Какое соотношение между инструментами было бы в тот момент? И как бы оно изменилось, например, на январь 2011 года, когда значение на графике было 0,5? И сколько раз Вы бы перебалансировали позицию?

mehanizator: позиция перебалансируется каждый день в соответствии с волатильностью в скользящем окне. соотношения между инструментами тоже, соответственно, меняются каждый день.

spr: Ок, спасибо за обсуждение!