Автор: Александр Кургузкин (mehanizator).

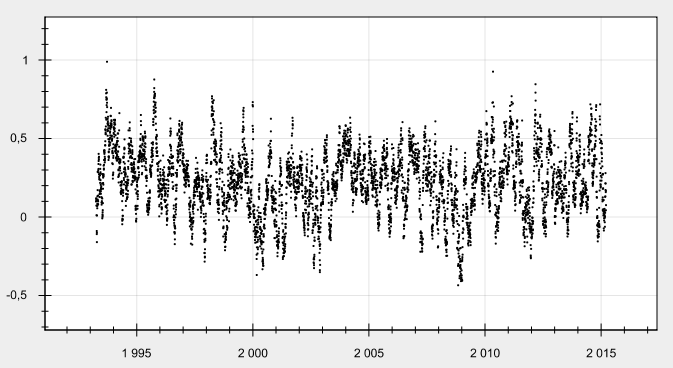

График ниже показывает, как выглядит премия за риск волатильности для S&P 500. Эта премия определяет разницу между вмененной волатильностью опционов и локальной исторической волатильностью. Конкретно здесь это логарифм отношения VIX к исторической волатильности за 42 дня (2 месяца).

Видно, что в среднем опционы оценены выше, чем должны бы исходя из локальной волатильности. Но это не все, самое интересное что имеет место быть вполне отчетливая корреляция между премией за риск волатильности и будущим изменением рынка (нормированным на локальную волатильность). Достаточно дальним, впрочем, изменением, от месяца до полугода, причем, чем дальше горизонт, тем корреляция выше.

Получается, что чем выше премия за риск волатильности, чем больше трейдеры «боятся» и задирают VIX от локально обоснованных значений, тем больше шансов на последующий рост индекса. Неплохая демонстрация того, что одним из главных драйверов бычьих рынков является страх публики перед скорым неминуемым крахом.

Корреляция указанной выше премии за риск волатильности с будущим изменением рынка за 42 дня (нормированным на 42-дневную локальную волатильность) равна 0.16.

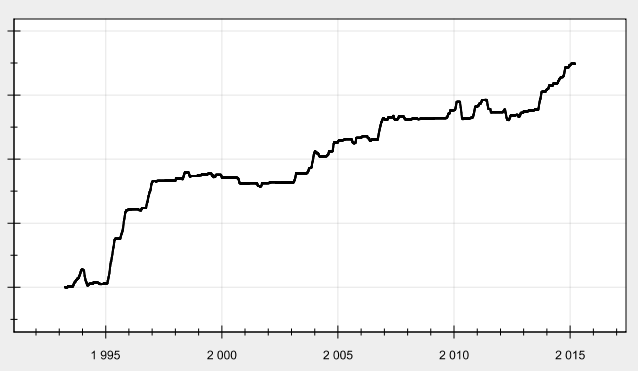

Соберем на этом факторе такую стратегию: ежедневно, если премия выше 0.35, идем в лонг на 1/42 часть портфеля и держим его 42 дня. Эквити такой стратегии получается следующей:

Стратегия чисто исследовательская, транзакционные издержки не учтены.

Автор: Александр Кургузкин (aka mehanizator).

Комментарии:

GreenBear: выглядит очень сексуально 🙂