Я всегда был большим сторонником исключения из любых наших маркетинговых материалов стандартных графиков доходности за три, пять, семь и десять лет. По-моему, существуют как теоретические, так и практические недостатки в том, чтобы обращать внимание инвесторов на такой тип анализа. Вот три основных пункта, по которым я не согласен с этой стандартной точкой зрения:

1) считается, что инвесторы беспокоятся об абсолютном доходе, не думая о риске;

2) даже если вышеупомянутое предположение верно, считается, что отслеживание результатов за 3-7 лет является хорошим прогнозированием будущих результатов;

3) цифры часто искажаются особенностями календарного года, и они не достаточно детализированы, чтобы разобраться в том, каких ожидать результатов от стратегии в различных рыночных условиях.

Клиффорд Аснесс (Clifford Asness) и Антти Ильманен (Antti Ilmanen) из AQR Capital Management смогли описать проблему более красноречиво. В своей работе «Пятипроцентное решение» они говорят: «…дополнительная общая рекомендация состоит в том, чтобы изменить или, по крайней мере, смягчить фокусирование на 3-5 летнем периоде анализа для менеджеров и стилей управления. Этот период – смерть для доходности, чего никто никогда не замечает. Финансовые данные достаточно четко показывают кратковременные (в течение года) импульсные (momentum) паттерны и многолетние разворотные (value) паттерны. И все же инвесторы часто принимают решения о распределении классов активов и о найме/увольнении менеджеров, используя 3-5 летний период анализа. Словом, они действуют как импульсные инвесторы на разворотных таймфреймах. Погоня за доходностью – распределение к победителям или от проигравших – на многолетних горизонтах и проциклическая капитуляция после неутешительных результатов являются наиболее распространенными способами, которыми инвесторы могут саботировать свои долгосрочные результаты».

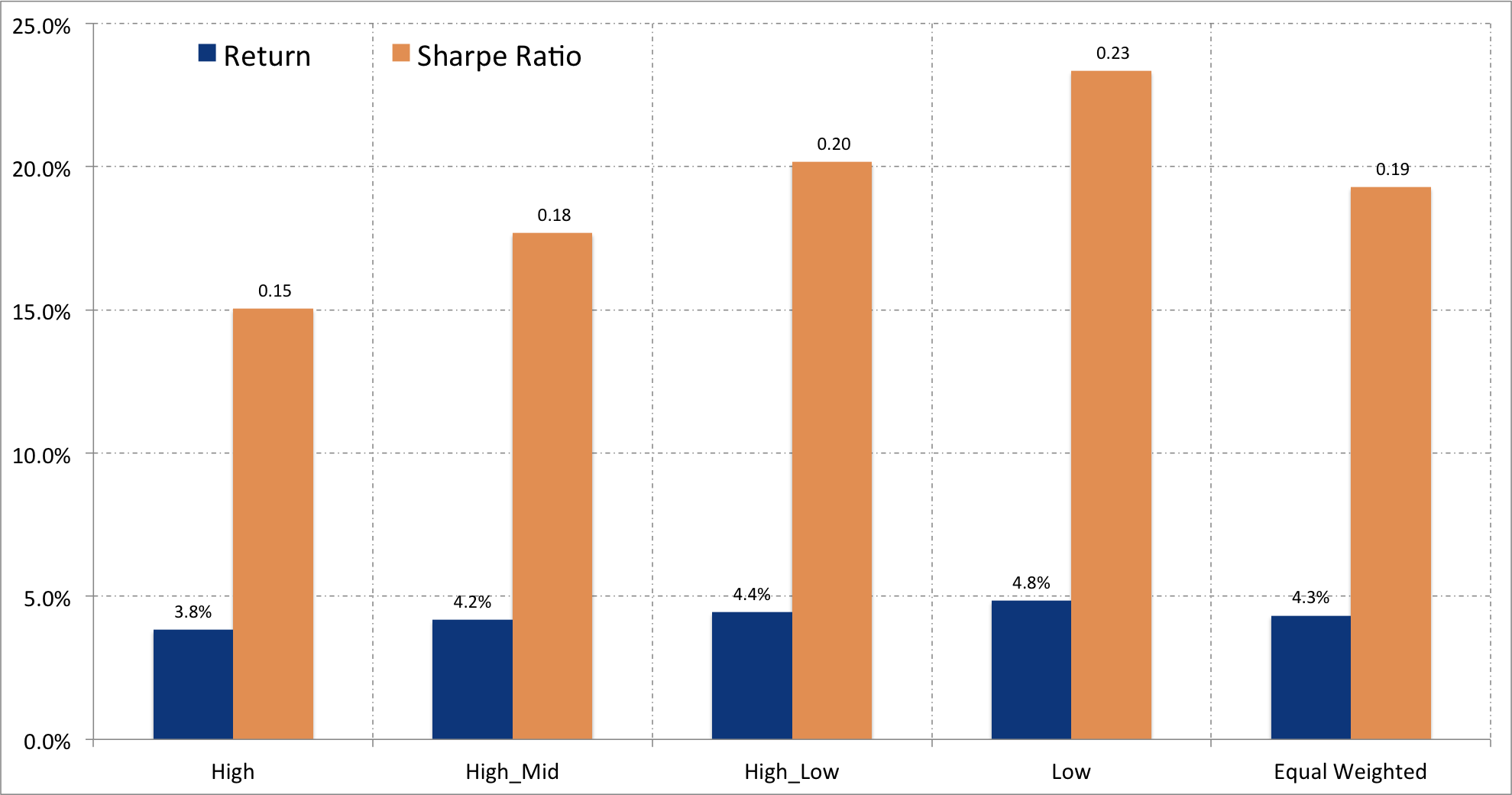

Быстрый эксперимент может проиллюстрировать точку зрения AQR. Используя базу данных взаимных фондов Morningstar, я нашел все публичные фонды США (US Open End Moderate Allocation) с датой открытия до 1 января 1996 года и, по крайней мере, с 100 миллионами долларов под управлением. Для каждого фонда я вычислил движение трехлетней прибыли. Затем я сформировал четыре портфеля (категории «high», «high mid», «low mid» и «low»), каждый из которых представляет одну четвертую часть фондов, отсортированных по доходности. Например, в текущем году портфель категории «high» инвестировал в 25% фондов с самой высокой доходностью за последние три года. Составляющие портфеля изменялись на ежегодной основе.

На графике ниже изображена пересчитанная на год прибыль и коэффициент Шарпа как всех четырех портфелей, так и портфеля, который одинаково инвестировал во все акции («равновзвешенный» (equal weighted)). Как и прогнозировали Аснесс и Ильманен, фонды с наихудшими результатами за последние три года в действительности получили самую высокую прибыль на следующий год. Кроме того, эти опережающие результаты не были лишь следствием того, что фонды портфеля категории «low» принимают на себя больший риск, они также имели самый высокий коэффициент Шарпа.

При выборе управляющего вашим портфелем остерегайтесь придавать слишком большое значение средне- и долгосрочным результатам.

Автор: Justin Sibears

Источник: I’ll take the best performing mutual fund, right?