Автор: Александр Кургузкин (mehanizator).

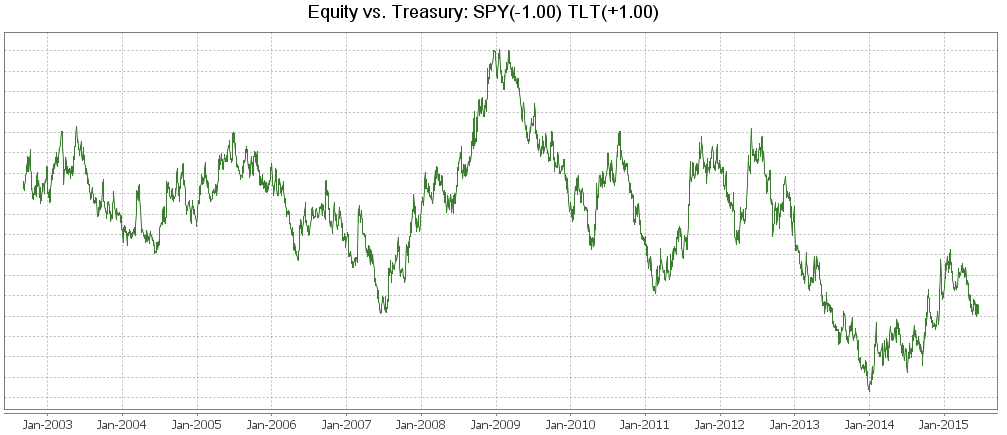

На текущий момент после хорошего падения в бондах, прошедшего с января 2015, имеем некоторую перепроданность и в TLT (20+ Treasury ETF), и в HYG (High Yield Bonds ETF) по отношению к акциям SPY (S&P 500 ETF). Далее все пары/портфели на графиках нормированы на волатильность.

TLT vs. SPY:

HYG vs. SPY:

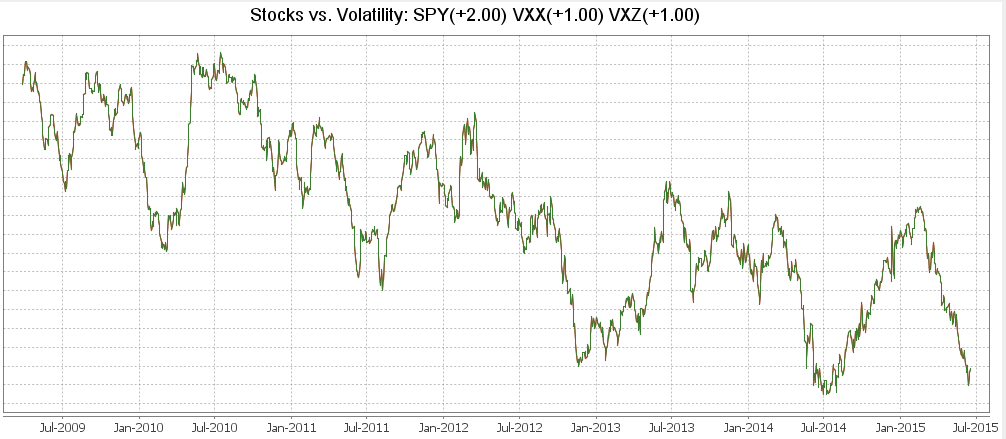

С другой стороны, сами акции выглядят дешевыми относительно обратного портфеля из фондов на волатильность VXX (1-месячный VIX) + VXZ (3-месячный VIX):

Теперь, если совместить обе идеи, получим, что портфель бондов против продуктов на волатильность должен быть просто убойным contrarian мега-трейдом с горизонтом в год-два. Смотрим исторический график:

Понижательный тренд с 2009 по 2013 не должен вводить в заблуждение — он отражает опережающее схлопывание волатильности после кризиса, оснований ожидать продолжения этого процесса вроде бы нет, если вы конечно вдруг не ожидаете скорого неминуемого наступления сверх-спокойного рынка с VIX в районе 9-10.

Все компоненты портфелей нормированы на одно-месячную реализованную волатильность, перебалансировка ежедневно. Издержки не включены.

Автор: Александр Кургузкин (aka mehanizator)

Комментарии:

investazy: О! А у тебя нормально работает авторизация через твиттер:)) Без лишнего гемора)

mehanizator: потому что так и должно быть.

EdgeStone: Если попытаться понять, что означает низкое значение этого отношения, какие будут версии?

Торговцы бондами ждут роста ставок на облигах,

Торговцы волатильностью не ждут роста волатильности.

Если считать, что рост ставок облигаций повлечёт за собой коррекцию рынка акций, что отразиться в росте волатильности.

То какая-то из сторон ошибается в своих ожиданиях, и будет мощный отскок наверх.

Ну или мы увидим рост ставок в облигах без падения рынков и без роста волатильности.

Или как?

mehanizator: я думаю, что просто распродажа в бондах совпала с периодом низкой волатильности на акциях. некий risk-off фактор взвинтил волатильность в бондах и не тронул акции. в особенности это загадочно для high yield, потому что это примерно те же акции, вид сбоку, профиль риска похож.

дальше либо продавцы high yield одумаются — «че это мы такое сделали?» — либо этот загадочный фактор перекинется таки на акции и спровоцирует так даунтренд и рост волатильности.

EdgeStone: Да, я согласен, интересно посмотреть во что всё выльется