Чтобы удачно инвестировать в стоимость (value), размер портфеля может быть меньше, чем вы могли бы подумать. Мне было интересно посмотреть, какие разные уровни концентрации портфеля показал бы исключительно-стоимостной (value-only) портфель за последние 50 лет, и здесь я представляю полученные результаты.

Я создал портфели, сформированные из абсолютно дешевых акций, торгуемых в США (включая ADR (American Depositary Receipts, американские депозитарные расписки)). Размер портфелей колебался от 1 до 100 акций, а акции должны были иметь минимальную рыночную капитализацию $200 млн. (с учетом инфляции). Дешевизна определяется как равновзвешенная комбинация следующих факторов: отношения цена акций/прибыль, цена/объем реализации, EBITDA/EV (отношение прибыли до уплаты налогов, процентов, износа и амортизации (Earnings before Interest, Taxation, Depreciation & Amortisation) к стоимости компании (Enterprise Value)), свободный денежный поток/EV и общей (акционерной) доходности. Каждый портфель был подвержен скользящей годовой перебалансировке (то есть 1/12 часть портфеля была перебалансирована каждый месяц. Думайте об этом как об управлении 12-ю отдельными, ежегодно перебалансированными портфелями). Это означает, что «портфель, состоящий из одной акции» будет иметь в составе более одной акции, потому что за несколько месяцев на вершину поднимаются разные акции. Этот процесс удаляет любое сезонное влияние и делает тест более надежным.

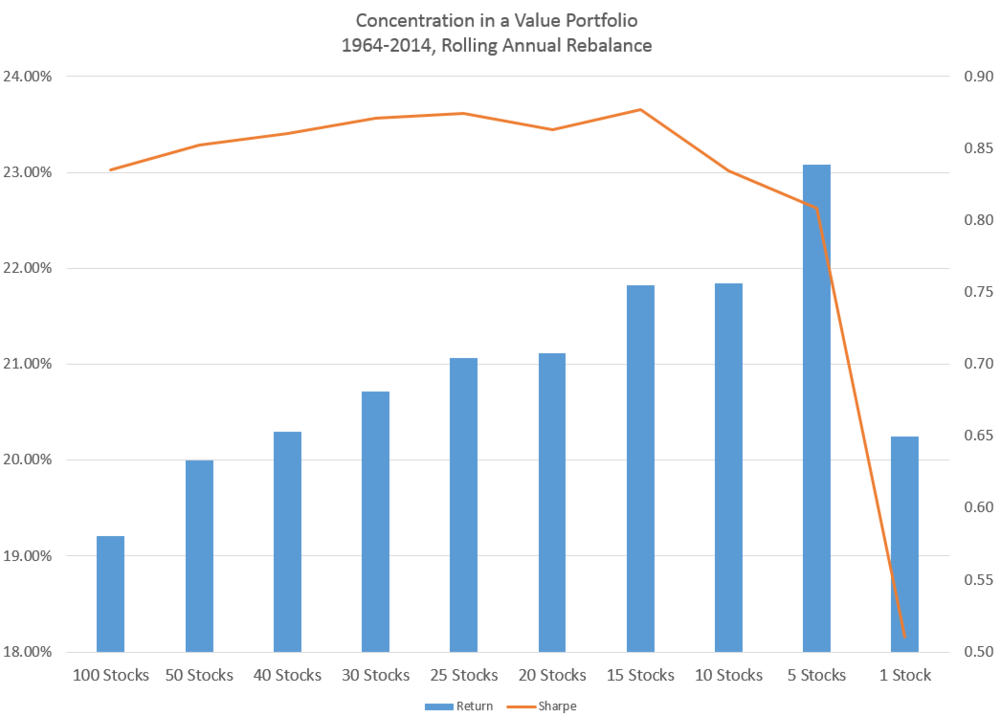

Ниже представлены результаты, в том числе доходность и коэффициент Шарпа. Лучшая доходность получилась у портфеля, состоящего из 5 (!) акций. Лучший коэффициент Шарпа – у портфеля из 15 акций. Доходность и коэффициент Шарпа ухудшаются у портфелей, имеющих больше 15 акций.

Размер стоимостного портфеля в 1964-2014 г.г. при скользящей годовой перебалансировке

Голубые столбцы – доходность

Красная линия – коэффициент Шарпа

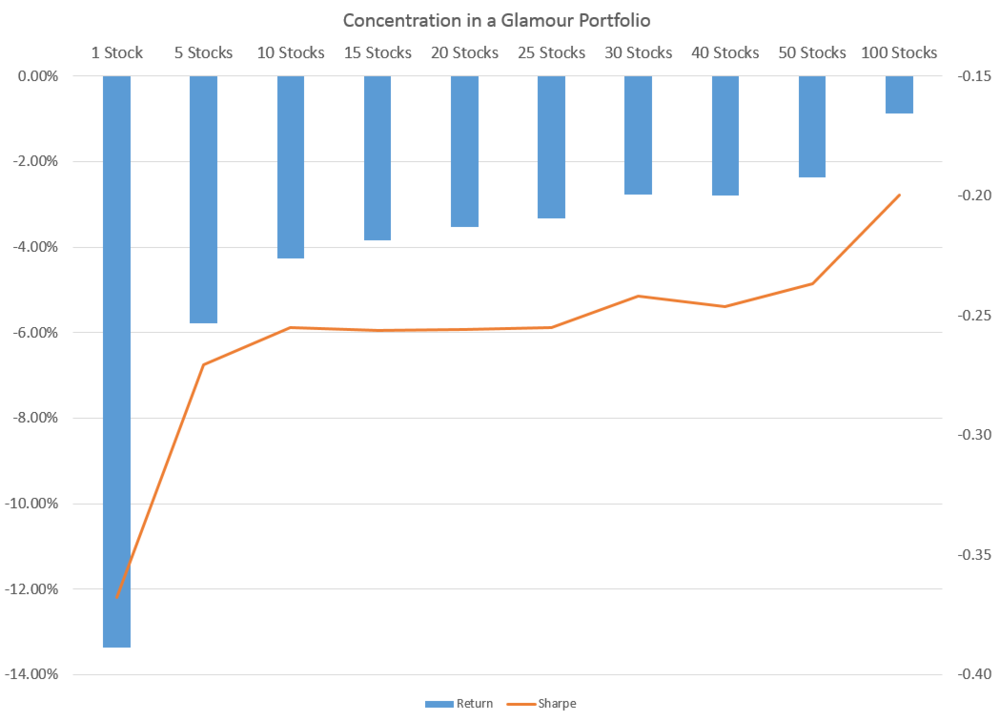

То же самое верно и для портфелей, состоящих из «гламурных» акций. Такие портфели большого размера показывают плохую доходность и являются очень волатильными. Портфель из одной акции обладал ежегодным стандартным отклонением 50%, а из пяти акций – 40% (я бы не советовал их шортить!).

Размер портфелей, состоящих из «гламурных» акций

Голубые столбцы – доходность

Красная линия – коэффициент Шарпа

Автор: Patrick O’Shaughnessy

Источник: How concentrated should you make your value portofolio?

Другие статьи по теме:

Исследования различных показателей недооценки (value)

Трехфакторная модель Фама-Френча

Некоторые данные по премиям за размер, недооценку и импульс