Автор: Александр Кургузкин (mehanizator).

Я часто в исследованиях ссылаюсь на стратегию ребалансировки портфеля под волатильность. В исходном варианте она подразумевает ежедневную коррекцию позиции под локальную волатильность, измеренную стандартным отклонением. Поскольку я подозреваю, что большинство частных инвесторов дальше слов «стандартное отклонение» не продвинутся, предлагаю упрощенный вариант такой стратегии, более подходящий для обычного частного инвестора.

Целью упрощения было во-первых мерить волатильность не стандартным отклонением, а какой-нибудь более простой метрикой, и во-вторых удостовериться, что ребалансировку можно проводить не ежедневно, а еженедельно.

Обнаружилось, что вместо месячного стандартного отклонения вполне можно пользоваться шириной ценового канала за 15 торговых дней. Корреляция между этими двумя метриками в случае SPY (ETF для S&P 500) составляет 0.87. Изменение частоты ребалансировки с ежедневной на еженедельную (по пятницам) к ухудшению коэффициента Шарпа не приводит.

Поэтому стратегия ребалансировки портфеля может быть использована в следующей упрощенной форме. Пусть у нас есть N акций с равными весами. Каждую пятницу под закрытие торгов производим балансировку портфеля.

Делим объем располагаемого капитала C на N частей, получаем долю капитала на акцию. Рассчитываем объем лотов, деля долю капитала на цену лота P. Потом домножаем число лотов на коэффициент K = 6% / CH, где CH — ширина 15-дневного ценового канала (включая текущий день) этой акции в процентах CH = (H / L — 1) * 100%. Параметр 6% здесь это средняя ширина 15-дневного канала для SPY.

То есть, число лотов для акции: V = (C / (N * P)) * 6% / (H / L — 1)

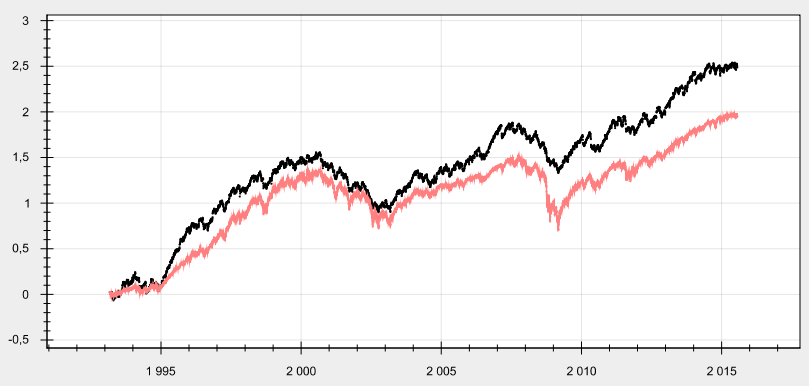

Ниже для примера приведены сравнительные эквити SPY без ребалансировки и с ребалансировкой, дивиденды включены:

Коэффициент Шарпа без ребалансировки 0.46, с ребалансировкой 0.59. Издержки не учитывались.

Автор: Александр Кургузкин (aka mehanizator)

Комментарии:

Kent: «Обнаружилось, что вместо месячного стандартного отклонения вполне можно пользоваться шириной ценового канала за 15 торговых дней.»

так и есть

многие меры волатильности дадут схожие результаты

dobrachev: Хорошая статья 🙂

Это действительно уже готовый алгоритм для ребалансировки.

Все параметры указаны. Любой в состоянии раз в неделю проводить эти нехитрые расчёты, и делать ребалансировку своего портфеля, улучшая тем самым коэф. Шарпа почти в полтора раза.

Виталий Кононюк: Мне кажется можно поступить проще.

Берем максимальную волотильность при пришлой сильной коррекции и мин значение до сегодня.

В нашем случае это VIXmax =46; VIXmin=12

Соответственно при VIXmin держим 120% от планового объема акций, при VIXmax 0%. Зависимость можно сделать линейной или экспоненциальной.

Свое время моделировал портфель из фикса и акций, доли пересматривались в зависимости от соотношения ЗВР/Импорт. Так вот, самый прибыльный эффект давала петля гистерезиса. То есть. При росте VIX с 12 до 20 портфель акций уменьшался в два раза, а при 25 — в четыре (при VIXmax 46). И наоборот, при падении волотильности от максимумов объем акций восстанавливался быстрее.

Kent: по факту получается играем такую систему: продаем высокую волу, покупаем низкую — это и есть ребалансировка

marcopolo_r: Хорошая статья, но есть два неосвещенных момента:

1. При текущей ширине канала менее 6% по большей части акций -> получим что нам необходим капитал более С.

2. При текущей ширине канала более 6% по большей части акций -> получим что часть капитала «не используется»

mehanizator: 1. берем плечо

2. держим остаток в гособлигациях.

abobykin: Интересно, а что получится если нормировать через волатильность выраженную через значения VIX индекса?

mehanizator: ничего принципиально отличного.

dobrachev: А вот у меня получилось, что нормировка через VIX не даёт такого улучшения (за среднее был взят vix=21). В кризисное время он слишком долго держится на высоких значениях. Рынок уже успокоился и начал расти, а vix остаётся слишком высоким. Может если как-то хитрее делать, то можно и подойти к обещанным в статье результатам (используя при этом vix)