В одном из своих постов я рассказывал, что фундаментальные факторы, используемые Мэтью Лайлом (Matthew Lyle) и Чарльзом Ваном (Charles C.Y. Wang), похоже, не приносят доходности для акций компаний с большой капитализацией S&P 500. Эти факторы — фактор роста доходность-на-капитал (return-on-equity, ROE) и фактор недооценки, отношение балансовой стоимости компании к ее рыночной стоимости (book-to-market ratio, BM).

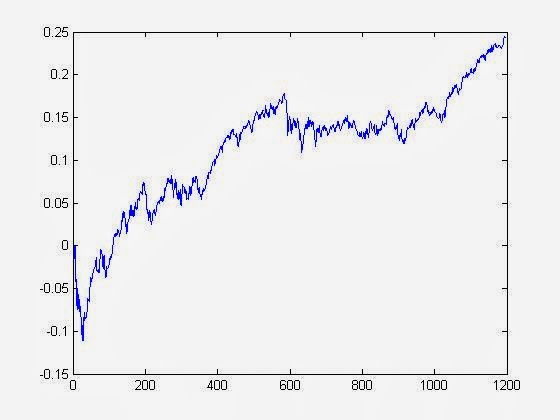

С тех пор я изучал влияние этих факторов на акции компаний с малой капитализацией S&P 600 по информации с 2004 года, используя базу данных, свободную от систематической ошибки выжившего, которая объединяла информацию из Compustat и CRSP (The Center for Research in Security Prices, Исследовательский центр стоимости ценных бумаг). На этот раз, факторы действительно показывают годовую среднюю доходность 4,7% и коэффициент Шарпа 0,8. Хотя эти цифры и рядом не стояли с 26% прибыли, которые обнаружили Лайл и Ван, они все еще статистически значимы. Ниже представлена кривая эквити.

Кривая эквити лонг/шорт портфеля акций компаний с малой капитализацией, основанная на регрессии факторов на ROE и BM (2004-2013 год).

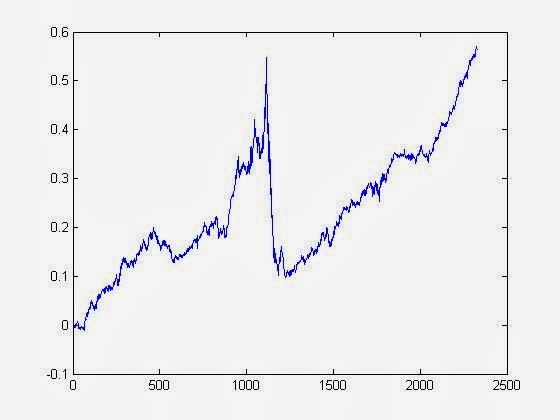

Зададимся вопросом: является ли один из факторов – ROE или BM – более важным? Я запускаю более простую модель, которая использует лишь один фактор для ранжирования акций каждый день. Мы покупаем акции в верхнем дециле ROE, и продаем в шорт в нижнем дециле. Точно так же для BM. Я обнаружил, что средняя годовая доходность составляет 5% с коэффициентом Шарпа 0,8, при использовании только ROE, и лишь 0,8% с коэффициентом Шарпа 0,09, при использовании только BM. Фактор недооценки почти совершенно бесполезен! Более того, если бы мы сначала отсортировали по ROE, выбрали верхний и нижний децили, а затем отсортировали по BM и выбрали верхнюю и нижнюю половины, то в результате средняя доходность была почти такой же, как при сортировке только по ROE. Ниже представлена кривая эквити сортировки по ROE.

Кривая эквити лонг/шорт портфеля акций компаний с малой капитализацией, основанная на верхнем и нижнем децилях ROE (2004-2013 год).

Обратите внимание на резкую просадку с 30.05.2008 по 04.11.2008 и почти идеальное восстановление с тех пор. Это отражает поведение самого рынка ценных бумаг, и возникает вопрос о том, зачем мы вообще формировали лонг/шорт портфель, раз это не хеджирует против падения рынка. Интересно также то, что этот фактор не обнаруживает «импульсный крах», описанный в одной из статей: он вообще не допускает такого во время восстановления рынка. Это означает, что мы не должны автоматически думать о фундаментальном факторе роста, как об аналогии ценовому импульсу.

Мой вывод был частично подтвержден И. Капланом (I. Kaplan) в его препринте на аналогичную тему. Он обнаружил, что лонг/щорт портфель, сформированный при использовании отношения EBITA (Earnings Before Interest Tax And Amortisation, прибыль до вычета процентов, налогов и амортизации) на рыночную капитализацию (Enterprise Value) компаний с большой капитализацией, генерирует коэффициент Шарпа около 0,6, но с очень небольшой просадкой, в отличие от фактора ROE, который я изучал применительно к компаниям с малой капитализацией.

Как отметил Каплан, эти результаты в некотором смысле противоречат не только работе Лайла и Вана, но и широко распространенной работе Клиффа Аснесса (Cliff Asness) и его коллег. Эти авторы обнаружили, что фактор BM работает практически с каждым классом активов. Конечно, сроки их исследования значительно дольше, чем мои. Кроме того, они исключили финансовые и копеечные (penny) акции, хотя я не думаю, что такие ограничения сильно влияют на мое исследование портфелей акций компаний с большой капитализацией. Вместо фундаментального фактора роста эти авторы просто использовали ценовой импульс на 11-месячном периоде (пропуская самый последний месяц), и обнаружили, что это также прогнозирует будущую квартальную доходность.

Наконец, следует отметить, что факторы ROE и BM очень похожи на факторы доходности на капитал (Return-on-Capital) и уровня доходности акции (Earnings Yield), используемые Джоэлом Гринблаттом (Joel Greenblatt) в своей знаменитой книге «Маленькая книга победителя рынка акций» (Little Book That Still Beats The Market). Интересно, пострадали ли во время финансового кризиса эти факторы от той же просадки.

Автор: Ernie Chan

Источник: Update on the fundamentals factors: their effect on small cap stocks