Управление открытыми опционными позициями это критический вопрос в трейдинге, особенно если вы продавец опционов. Здесь мы посмотрим на популярную стратегию продажи опционов, известную как кредитный пут-спрэд или бычий пут-спрэд и на то, как работать с ней с помощью эффективной техники управления стопами. Это может помочь в навигации по сложным водам, особенно если вы вынуждены противостоять рынку, резко движущемуся против вашей шортовой опционной позиции.

Когда рынок движется быстро вниз, это лучшее и худшее время для продавцов пут-спрэдов. Это лучшее время, потому что премия на продажу резко возрастает. Это худшее время потому что если вы уже в пут-спрэде, этот спрэд может быстро расшириться и привести к потерям на вашем счету.

Расклад

Давайте начнем с рассмотрения базовой стратегии, используя как пример пут-спрэд на индекс S&P 500. Пусть сейчас середина апреля 2005, когда была распродажа вниз до 200-дневной скользящей средней, сопровождавшаяся высоким объемом и сильным медвежьим сантиментом. Мы чувствуем, что на текущий момент продажи достигли конца и можно продать пут-спрэд глубоко вне денег. VIX сильно поднялся за последнюю неделю с 11 до 18, увеличившись более, чем на 60%.

Премия за путы

Высокий VIX означает большие жирные премии, которые можно продать, особенно на путах, где имеется обратная улыбка волатильности, которая делает путы вне денег относительно переоцененными. В сделке, представленной ниже, уровень вмененной волатильности на путы на S&P фьючерсы 14.6%, а историческая волатильность всего 11.4%, т.е. опционы на эти фьючерсы сейчас продаются с премией к волатильности базового актива.

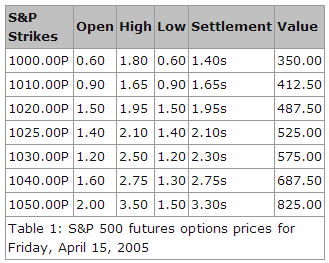

Мы могли бы продать майский пут-спрэд 1050 х 950, в котором много накачано вмененной волатильности из-за распродажи. В таблице вы видите цены опционов на S&P 500 фьючерсы на 15 апреля 2005.

Мы могли бы продать пут 1050 и получить около 3.10 — два пункта уходят на спрэд покупки-продажи. Дальше мы могли бы купить страйк 1000 за 1.60, это дало бы нам кредит в 1.50. В долларах, мы получили бы $375, т.к. за каждый пункт премия составляет $250. Комиссия уменьшила бы эту сумму немного в зависимости от вашего брокера.

Сделка обошлась бы в $3600 начальной маржи, и если вы следуете простым правилам, объясненным ниже, маржа не должна подняться выше $7500.

Результат бычьего движения

Июньские фьючерсы, которые показали 15 апреля 1143.60, 17 пунктов вниз на распродаже с большими объемами — должны сделать еще 8% вниз, чтобы достичь шортовой ноги в нашем гипотетическом кредитном пут-спрэде. К текущему времени в середине 15 апреля 2005 фьючерсы упали на 8% от недавнего максимума июньского контракта, достигнутого 7 марта 2005 года. Это дает хорошую подушку безопасности. Но нет никаких гарантий, и мы всегда должны предполагать худшее и планировать как с ним работать.

Рынок, например, может продолжить падать после того, как мы войдем в сделку, как мы должны с этим работать? Во-первых, если рынок торгуется выше нынешних уровней в позднем мае, спрэд сузится и мы возьмем прибыль. Это идеальный сценарий, и если он случится, мы могли бы, с уменьшающейся к экспирации премией, сделать прибыль в 5% за 35 дней (в предположении двойной маржи, не учитывая комиссии). Комиссия у дисконт-брокеров могла бы быть около $15 на круг за каждую ногу. Неплохой доход за месяц. Вот почему эти спрэды называют бычьими пут-спрэдами — они выигрывают от бычьих движений.

Результат падения

Хотя эти кредитные пут-спрэды могут даже остаться в прибыли после падения рынка, сильное и быстрое падение создаст проблему. В терминах текущих уровней волатильности и времени до экспирации, которая случится 21 мая (35 дней от нашей гипотетической середины апреля) эта сделка имеет 99.3% шанс на прибыль, согласно статистическому анализу (текущий уровень исторической волатильности 11.4%). Другими словами, всего 0.7% шанса на то, что базовый фьючерс исполнится 21 мая ниже шортового страйка 1050. Неплохие шансы, верно?

Дьявол как всегда, в деталях. Анализ выше предполагает, что наши руки не будут связаны сильным и быстрым движением вниз до экспирации. Промежуточная функция прибыли/убытка выглядит неплохо: примерно 88% вероятности небольшой прибыли за 9 дней сделки и 93% вероятности за 18 дней сделки. Как сильно рынок должен упасть, чтобы нам пришлось что-то делать с этой позицией?

Хотя шансы в нашу пользу и рынку далеко идти вниз чтобы спрэд вышел на деньги, позволить такой позиции подойти к шортовому страйку или, еще хуже, выйти в деньги это абсолютно недопустимо в терминах риска/прибыли. В конце концов, это спрэд на 50 пунктов. Если до экспирации ничего не будет сделано, максимальный убыток составит $12500 минус собранная премия. Явно, этого нужно избежать любой ценой.

Безопасность

Хорошее правило — выйти из спрэда, когда определенный уровень цены фьючерса будет достигнут. Некоторые трейдеры предпочитают стоп “в голове” на премию спрэда, но это создает определенные проблемы, например неосторожно можно позволить позиции подойти опасно близко к шортовому страйку прямо перед экспирацией. Шанс всего 3%, что позиция вообще коснется шортовой ноги спрэда за 35 дней до экспирации, но если мы ждем слишком долго не поправляя позиции и случилось так, что этот уровень достигнут, спрэд станет слишком большим, чтобы править его на быстром движении вниз.

Некоторые предпочитают использовать в качестве точки для правки спрэда уровень одного стандатного отклонения, основанный на текущих уровнях исторической/статистической волатильности — который в нашем случае 1105. Есть шанс в 63%, что позиция коснется этого уровня до экспирации, эта более высокая вероятность существенно меняет шансы в сделке. Тем не менее, мы должны быть готовы закрыть спрэд в этой точке. Но сначала мы переместим его правкой, известной как “перекат за кредитом” (“rolling for credits”). Давайте посмотрим, что произойдет, если позиция достигает уровня одного стандартного отклонения (сигмы), используя несколько простых допущений.

Техника управления стопом

Мы можем сделать ряд предположений о том, что произойдет, когда мы достигнем уровня одной сигмы. Чем дольше уйдет на достижение этого уровня, конечно, тем больше временной распад нам поможет, может быть даже получится прибыль, если это случится под экспирацию.

На рисунке вы можете видеть, что небольшие потери случились на таймфреймах T+9 и T+18. Если мы возьмем таймфрейм Т+9, например, и предположим, что мы достигли первой сигмы за 9 дней после входа в сделку, мы увидим примерно $375 убытка на позицию. Это число возможно будет немного большим, учитывая дополнительное увеличение волатильности, даже несмотря на то, что лонговая нога сделки должна несколько помочь против роста вмененной волатильности.

Через 9 дней в сделке, учитывая показанные потери, простой план был бы просто закрыть спрэд (выкупить его обратно) и продать его снова ниже, но в двойном размере. Эта правка, однако, удвоит требование к марже до примерно $7200.

Переставляем спрэд

Есть два варианта переставить этот спрэд. Мы можем продать тот же самый месяц (май) или июнь, что позволит нам зайти даже ниже чтобы собрать достаточно премии для покрытия начальной потери (около $375 в нашем примере с правкой на Т+9) и покрыть стоимость дебита которому мы подверглись когда закрыли наш первый спрэд. В идеале, следует продать в том же месяце.

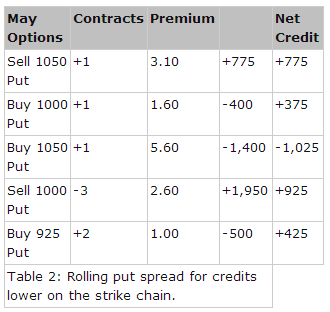

Давайте посмотрим, как сделка будет работать в терминах возможных цен. Например, на уровне одной сигма через 9 дней после входа в сделку мы должны будем заплатить примерно 5.60 чтобы выкупить обратно шортовый 1050 пут (потеря 2.50). Потом мы продаем три майских 1000 пута, что дает нам 2.60 за штуку (помните, мы брали в лонг один, поэтому продавая три дает нам шорт двух).

Потом мы передвигает наш лонговый майский 1000 пут ниже и добавляем еще один, продавая по достаточно низкому страйку, чтобы удостовериться, что мы не снизили наш начальный кредит, а в идеальном случае увеличили его, если возможно. Таблица внизу содержит лог этих транзакций и возможные цены, результатом будет небольшое увеличение нашего начального кредита.

Эта правка увеличивает наш риск, удваивая нашу позицию и расширяя спрэд до 75 путкнтов между шортом и лонгом. То есть наша шортовая позиция теперь (в середине апреля 2005) на 100 пунктов ниже уровня июньского фьючерса, который упал на 38 пунктов и находится в районе 1105, тогда как наш шорт теперь на 1000. Мы находимся в достаточно безопасном удалении от уровня “у денег”. По статистическим подсчетам, мы ниже трех сигма, которые находятся на уровне 1029.80.

Наконец, если мы должны идти еще ниже, нужно будет выкупить эти два спрэда и перекатить их на следующий месяц, даже еще ниже по цепочке страйков. Это снизит риск, потому что дополнительная временная премия позволит идти еще дальше вниз по цепочке страйков, чем это было бы возможно для майских контрактов.

Запасной план — не позволять цене спрэда удвоиться. Но помните, что шансов на то, что цена дойдет до первой сигмы за 9 дней меньше 8%, то есть это не то, что случается каждый день. Посмотрите на рисунок 1, на таймфрейме Т+18 поправка вышла бы сильно дешевле, если достигнут уровень первой сигмы. Между Т+18 и экспирацией (сплошная линия) видно прибыль. В этом случае все равно нужно следовать правилу и перекатить позицию.

Заключение

Другие способы оставаться в этих сделках — продать коллы, чтобы заплатить за поправку и получить дополнительную прибыльность от движения вниз. Но там есть хитрости, и лучше это оставить профессиональным управляющим. Стратегия, которую мы тут описали, более простая. В долгосрочном периоде рынки исторически склонны к росту, и эта стратегия окупится, особенно если это делать систематически каждый месяц и диверсифицироваться по разным рынкам.

Автор: John Summa

Источник: www.investopedia.com

Другие статьи по теме:

Вертикальный бычий и медвежий кредитные спрэды

Опционная стратегия для ловли падающего движения: календарный пут-спрэд «глубоко вне денег»

Обратный календарный спрэд: опционная стратегия ловли рыночного дна