Бета-коэффициент — число, описывающее взаимоотношение между изменением цены на актив и общим изменением рынка. Высокая бета означает, что цена на актив сильно растет, когда рынок движется вверх и сильно падает, когда рынок движется вниз. Низкая бета означает, что изменения актива относительно независимы от колебаний общего рынка.

Поскольку бета считается по отношению к общему рынку, нужен бенчмарк, представляющий общий рынок. В большинстве случаев, когда речь идет об американском рынке, используется индекс S&P 500, хотя бета может считаться против специфических для сектора индексов. Точные методы для расчета Беты могут различаться.

Что означают высокая бета и низкая бета?

Бета зависит от двух факторов, работающих вместе:

1. Относительной волатильности изменений актива по отношению к волатильности рынка

2. Корреляции изменений актива с изменениями рынка.

Есть некоторые неверные интерпретации беты, среди наиболее распространенных таковы:

— “Бета измеряет относительную волатильность цены актива по сравнению с ценой рынка.” Бета это мера, сравнивающая изменения цены, а не сами цены, актив с позитивной бетой может падать в цене, когда рынок растет. Вопрос в том, изменение цены актива выше или ниже своего среднего, когда изменение рынка выше или ниже своего. Для беты неважно, каково среднее изменение цены актива, позитивно оно или негативно.

— “Бета измеряет относительную волатильность изменений цены актива по сравнению с волатильностью изменений рынка”. У беты два компонента: относительная волатильность изменений цен и корреляция изменений. Если корреляция не +1.0 или -1.0, бета не измеряет относительную волатильность изменений.

— “Положительная бета означает, что изменения цены актива и изменения рынка склонны быть положительными или отрицательными вместе, отрицательная бета означает, что когда изменения рынка положительны, изменения цены актива склонны быть отрицательными и наоборот”. Вычисление беты включает расхождения изменений рынка и актива относительно их соответствующих средних изменений. Актив с отрицательным средним изменением может иметь положительную бету, а актив с положительным средним изменением может иметь отрицательную бету.

— “Бета в 1.0 означает, что волатильность актива такая же, как у рынка”. Это может быть так, или изменения актива могут иметь вдвое большую волатильность при коэффициенте корреляции изменений в +0.5. Бета сама по себе не описывает отношение волатильностей.

Поскольку бета это произведение относительных волатильностей и корреляции ценовых изменений, она позволяет делать некоторые полезные заключения:

— Бета в 1.0 может означать, что волатильность актива такая же, как у рынка, и корреляция их ценовых изменений +1.0, или отношения волатильностей 2.0 при корреляции в +0.5, или отношение волатильностей 5.0 при корреляции в +0.2. С уверенностью можно говорить, что волатильность актива по меньшей мере так же высока, как волатильность рынка, и что корреляция изменений актива и рынка положительна.

— Бета выше 1.0 означает, что волатильность актива выше волатильности рынка, и корреляция изменений положительна. Например, бета в 2.0 означает, что изменения актива имеют по меньшей мере вдвое большую волатильность, чем изменения рынка, вероятно даже еще большую. Значение беты дает нижний предел отношения волатильностей актива и рынка.

— Бета, меньшая, чем 1.0 может означать, что волатильность актива меньше волатильности рынка, или просто корреляция изменений актива и рынка низка.

— Бета в 0.0 означает, что актив и рынок не коррелированы, т.е. склонны двигаться независимо.

— Отрицательная бета означает, что актив склонен двигаться в противоположном направлении по сравнению с рынком, т.е. корреляция их изменений отрицательна. Абсолютное значение беты дает нижний предел отношения волатильностей актива и рынка.

Применение бета-коэффициента

Бета широко используется как инструмент для оценки результатов управления фондом. Бета показывает, какая доля результатов фонда является просто результатом движений общего рынка, а какая доля создана долгосрочным преимуществом управляющего перед рынком. Например, управляющему относительно просто создать фонд, который рос бы вдвое быстрее S&P500, когда S&P растет, и падал бы вдвое быстрее, когда S&P падает, но такой фонд имел бы одну бету и не имел бы альфы. Управляющий, который производил бы альфу, обгонял S&P500 и в хорошее время, и в плохое.

Бета может быть также использована для оценки ожидаемых изменений акции по сравнению с изменением рынка. Рассмотрим некоторые примеры:

— Компания ABC, технологические акции, имеет бету 1.8. За год индекс NASDAQ вырос на 17%. В предположении, что бета сохранилась, цена ABC должна вырасти на 30.1% (17 х 1.8) за тот же период времени.

— Компания XYZ, нефтяная компания средней капитализации, имеет бету 1.0. За год S&P500 упал на 8%. XYZ должна упасть тоже на 8% за этот период.

— Компания LMN, золотодобывающая компания, имеет бету -1.4. За год S&P500 вырос на 11%. LMN должна упасть на 15.4% (-1.4 х 11%) за тот же период.

Как оценивать бету

Для отдельных компаний бета может быть оценена через регрессионный анализ (линия наилучшего приближения) по отношению к индексу рынка акций. Чтобы вычислить бету для отдельного актива, вы берете изменения цены актива за какой-то период и рисуете их график по отношению к изменениям бенчмарка за тот же период, а затем проводите через точки данных линию с помощью метода наименьших квадратов (линия наилучшего приближения). Наклон этой линии и будет вашей бетой.

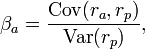

Можно воспользоваться следующей формулой для вычисления бета-коэффициента:

где ra — ценовые изменения оцениваемой акции, rb — ценовые изменения бенчмарка, Cov — ковариация ценовых изменений оцениваемой акции и бенчмарка, Var — дисперсия бенчмарка.

Бета для портфеля активов будет просто взвешенным средним по каждому активу. Вес каждого актива это доля капитала, инвестированного в этот актив.

Значения бета-коэффициента могут различаться в зависимости от способа расчета. В частности, главные компоненты в отличиях таковы:

— Разные временные горизонты: в зависимости от того, насколько далеко в прошлое проводится расчет беты, коэффициенты будут различными. Например, будут отличаться коэффициенты, подсчитанные скользящим окном в 12 месяцев и в 60 месяцев.

— Разные таймфреймы: например, результат расчета по месячным изменениям цен будет отличаться от результатов расчета по недельным и дневным изменениям цен.

— Разные индексы: в зависимости от того, какой индекс используется в качестве бенчмарка для оценки всего рынка.

— Учет или неучет дивидендов.

Источник: www.wikinvest.com

Другие статьи по теме:

Умная бета: какие инвестиционные факторы будут работать в будущем?

Умная бета: маркетинговая уловка для инвесторов-туристов

Комментарии:

Kent: «Чтобы вычислить бету для отдельного актива, вы берете изменения цены актива за какой-то период и рисуете их график по отношению к изменениям бенчмарка за тот же период,…»

Может кто-нибудь пояснить эту фразу на примере для чайника?

Kent: Пример

100, 102, 101, 103, 102, 105 — индекс рынка такой.

100, 101, 100, 102, 101, 104 — цена бумаги такая.

Как правильно нарисовать график для вычисления беты?

mehanizator: точки (+2, +1), (-1, -1), (+2, +2), (-1, -1), (+3, +3) (на самом деле нужны проценты изменений, но в данном случае они будут не сильно другие)

через эти точки проводится линия, ее наклон и будет бетой.

Kent: Спасибо.

P1(t) обозначим 100, 102, 101, 103, 102, 105 — индекс рынка такой.

P2(t) обозначим 100, 101, 100, 102, 101, 104 — цена бумаги такая.

Подставляем в пары это

x(t)=(P1(t)/P1(t-1)-1)*100%

y(t)=(P2(t)/P2(t-1)-1)*100%

получаем точки:

(x(t),y(t)) для t=2…5

наносим их на график.

Kent: альфа, бета и линейная регрессия _http://i.imgur.com/X1unmbE.jpg

картинку бы эту на форум залил кто умеет

dobrachev: Поскольку на картинку всё ещё можно посмотреть, то видно что в ней допущена ошибка.

«Линия наилучшего приближения» должна проходить через точку 0, а

бета-коэф. — это тангенс угла наклона постраенной линии (что хорошо видно из формулы)

Если проводить линию, как на картинке (http://i.imgur.com/X1unmbE.jpg ), то тангенс угла наклона не будет равен бета-коэффициенту.