Обогнать рынок, используя взаимные фонды, нелегко. Надежда найти таких управляющих фондов, которые постоянно обгоняют бенчмарки, может показаться стоящим предприятием, но единственные люди, которые, кажется, получают стабильную прибыль от активных стратегий взаимных фондов – это компании, продающие эти продукты. Между доходностью инвесторов и доходностью фондов, в которые они инвестируют, существует постоянный «разрыв в доходности» (performance gap).

Я говорил о разрыве в доходности в своей книге в 1999 году «Серьезные деньги» (Serious Money). В то время DALBAR измерил, что разрыв для инвесторов в американские фонды акций составляет около 7% в год против доходности среднего фонда акций, и более чем 9% в год против S&P 500. Этот разрыв все еще существует, хотя, он в некоторой степени сократился вследствие более широкого использования низкозатратных индексных фондов и торгуемых на бирже фондов (Exchange Traded Fund, ETF). Годовой Количественный анализ поведения инвесторов (Quantitative Analysis of Investor Behavior, QAIB) компании DALBAR за 2014 год измерил, что разрыв в доходности для инвесторов в американские фонды акций составил 4,2% в годовом исчислении за 20-летний период, закончившийся в 2013 году. DALBAR также сообщил, что S&P 500 принес доходность 9,22% в год, в то время как средний инвестор во взаимные фонды акций США заработал только 5,02%.

Результаты QAIB компании DALBAR всегда были предметом критики. Некоторые люди считают, что методология преувеличивает проблему. Возможно, это правда, но другие источники подтверждают существование и сохранение разрыва в доходности.

Morningstar обнаружил, что инвесторы в американские фонды акций отстают от средней доходности американских фондов акций на 1,66% в годовом исчислении за 10-летний период, закончившийся в 2013 году. Компания сообщила, что все вместе взятые фонды за тот же период показали разрыв в доходности 2,49%. Это больше, чем в 2012 году.

DALBAR списывает около половины разрыва в доходности на «психологические факторы», приводящие к неудачному поведению инвесторов. Он списывает другую половину на фактические причины, такие как отсутствие денег на инвестирование и потребность в деньгах для других целей. Разделение на категории этих факторов объясняется в исследовании QAIB за 2013 год.

Эта статья пытается ответить на вопрос, что именно активные инвесторы в фонды делают не так?

Зацепку можно найти в двух недавних исследованиях Vanguard об инвестировании во взаимные фонды. Первое исследование «Количественная оценка воздействия гонки за доходностью фонда» (Quantifying the Impact of Chasing Fund Performance), оценивает ущерб, который инвесторы наносят себе, выбирая фонды на основе прошлых результатов. Второе исследование «Активно-пассивные дебаты: цикличность рынка и волатильность лидерства» (The Active-Passive Debate: Market Cyclicality and Leadership Volatility), рассматривает, как изменение лидерства на рынке влияет на доходность стиля.

Взятые вместе, эти исследования указывают на суть проблемы: у активных инвесторов в фонды, кажется, отсутствует понятие стиля инвестирования. Они наивно покупают фонд, потому что он в течение нескольких лет обгонял рынок, без учета его стиля, только чтобы получить результаты ниже среднего, что вынуждает их продавать этот фонд и покупать фонд противоположного стиля. Процесс становится порочным кругом и основой для сохранения разрыва в доходности.

В статье Vanguard говорится, что если бы активные инвесторы в фонды понимали цикличность инвестиционного стиля, то они, возможно, придерживались бы одного стиля в долгосрочной перспективе, и для них это было бы лучше. А еще лучше, если бы инвесторы переключились на индексный фонд общего рынка, тогда им бы не пришлось беспокоиться о стилях, то набирающих популярность, то входящих в немилость.

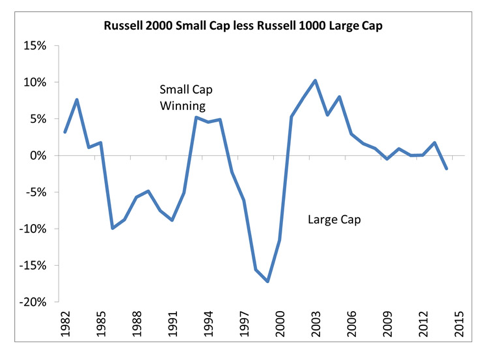

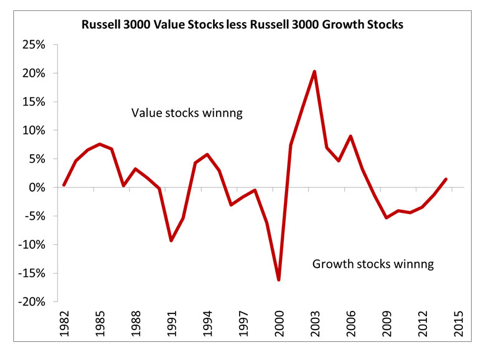

Стиль можно определить по двум осям: крупные компании по сравнению с небольшими компаниями и недооцененные акции по сравнению с растущими акциями. Между этими стилями существует постоянная борьба, и попытки синхронизировать их являются тщетными. Рисунок 1 и рисунок 2 иллюстрируют приведенную к году разницу трехлетней скользящей средней между этими двумя противоположными стилями. Для анализа используются индексы Russell.

Рисунок 1: Разница доходности в скользящем годовом окне за три года в зависимости от размера компании

Источник: Russell Investments

Рисунок 2: Разница доходности в скользящем годовом окне за три года в зависимости от лежащего в основе стиля

Источник: Russell Investments

«Количественная оценка воздействия гонки за доходностью фонда» компании Vanguard дает оценку, что оборот фондов происходит примерно каждые три года, и данные DALBAR подтверждает эту оценку. Когда я в 1990-х годах работал в брокерской отрасли, то обнаружил, что правило трех лет работает довольно точно. Активный инвестор в фонд требует у управляющего фонда результаты за три года. Если управляющий не покажет результат в течение трехлетнего периода, то инвесторы готовы двигаться дальше.

Проблема с правилом трех лет состоит в том, что сдвиги в стиле непредсказуемы, как показано на рисунках 1 и 2. Часть объяснения «неудачным поведением инвесторов» разрыва в доходности может в значительной степени объясняется гонкой за доходностью стиля. Инвесторы, которые еще не знакомы с инвестиционными стилями, склонны часто и не в подходящее время менять стили.

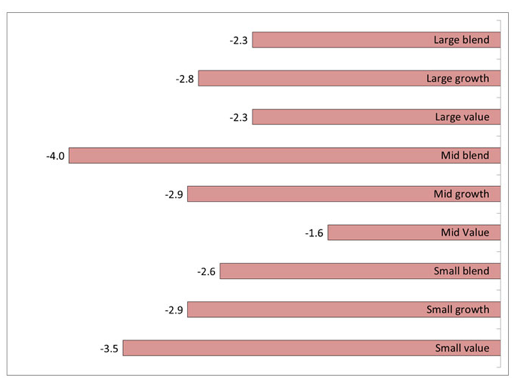

Количественная оценка воздействия гонки за доходностью фонда обосновывает необходимость выбора одного стиля и удержания его несмотря ни на что. Для активных инвесторов в фонд это приводит к лучшим результатам. На рисунке 3 показаны эти результаты из исследования Vanguard.

Рисунок 3: Разрыв в доходности происходящий по стилям из-за гонки за доходностью фонда в 2004-2013 г.г.

Источник: «Количественная оценка воздействия гонки за доходностью фонда» компании Vanguard, рассчитанная Риком Ферри (Rick Ferri)

Исправить эту проблему не просто, потому что наивность в выборе стилей поощряется сообществом активных фондов. S&P 500 преимущественно является индексом компаний с большой капитализацией. Тем не менее, можно с легкостью найти много управляющих фондами, которые постоянно повышают вес акций компаний со средней и малой капитализацией, сравнивая их доходность с акциями компаний с большой капитализацией. Когда акции компаний со средней и малой капитализацией обгоняют S&P 500, фондовые компании расхваливают превосходную способность своих управляющих отбирать акции.

Фондовые компании могут утверждать, что их обгон индекса не имеет ничего общего со стилем, что это лишь мастерство управления, а инвесторы должны искать лучших управляющих для своих средств. Но это не правда. Ведущие исследователи считают, что большая часть доходности является случайной после того, как влияние стиля исключить из расчета. Смотрите работу Юджина Фама (Eugene F. Fama) из Чикагского университета и Кеннета Френча (Kenneth R. French) из Дартмутского колледжа «Удача против мастерства в срезе доходности взаимных фондов» (Luck Versus Skill in the Cross Section of Mutual Fund Returns).

Исследование компании Vanguard, показанное на рисунке 3, говорит о том, что придерживаться стиля на всем протяжении полного экономического цикла является более эффективной стратегией, чем покупка стилей, которые недавно обогнали рынок. Конечно, это предполагает, что инвесторы имеют представление о стилях.

Лучшее всеохватывающее решение для инвесторов – это игнорировать стили и купить индексный фонд общего рынка. По умолчанию он охватывает все стили за все время. Один из фондов, который можно рассмотреть, это Vanguard Total Market Index Fund (тикер VTSMX). Morningstar на протяжении последних 10 лет помещает VTSMX в верхние 18% в своей категории. Иначе говоря, индексный фонд, отслеживающий американский фондовый рынок, обогнал 82% выживших активных фондов.

VTSMX никогда не будет приносить самую большую доходность в каждом стиле. Это технически невозможно. Но это дает инвесторам их справедливую долю рыночной доходности. По иронии судьбы, доходность инвестора фонда VTSMX до 31 августа 2014 года, равная 9,61%, выше, чем общая прибыль за тот же 10-летний период, равная 8,82%. Это означает, что инвесторы остались с фондом на долгий срок, и именно это принесло им денег!

Автор: Rick Ferri

Источник: Avoid Being An Out-Of-Style Investor

Другие статьи по теме:

Поговорим о премии за акции компаний с малой капитализацией

Инвестирование в рост (growth investing)

Некоторые данные по премиям за размер, недооценку и импульс