Превосходные результаты низковолатильных акций были описаны в литературе еще в 1970-е годы. Фишер Блэк (Fischer Black) был одним из авторов среди некоторых других. Это произошло еще до того, как премии за размер и недооценку были официально «открыты».

С тех пор, как об их существовании стало известно, появилось два основных объяснения явления низкой волатильности. Они заключаются в следующем:

• Многие инвесторы либо вынуждены ограничивать использование заемных средств, либо испытывают неприятие к этому. Такие инвесторы, как правило, ищут более высокую доходность, инвестируя в акции с высокой бетой (или высокой волатильностью), несмотря на свидетельства, которые показывают, что они получают плохую приведенную к риску доходность. Ограничения арбитража, неприятие к продаже в шорт, а также высокие затраты, связанные с продажей в шорт таких акций, не позволяют арбитражерам корректировать ошибку ценообразования. Поскольку эти инвесторы, похоже, предпочитают незаемные рискованные активы заемным безопасным активам, они держат в портфелях активы с высокой бетой, с более низкой альфой и низким коэффициентом Шарпа, а не активы с низкой бетой.

• Некоторые инвесторы предпочитают инвестиции, схожие с лотереей. Это приводит к тому, что такие инвесторы «иррационально» инвестируют в высоковолатильные акции (которые имеют схожее с лотереей распределение ценовых изменений), несмотря на их плохую доходность. Другими словами, они платят премию, чтобы сыграть в азартную игру.

Суровый медвежий рынок, который имел место с 2008 по начало 2009 года, только усилил интерес инвесторов к низковолатильным акциям. И Уолл-стрит, конечно, ответил, развивая низковолатильные продукты для удовлетворения этого спроса.

Обзор исследований

Повышенный интерес инвесторов также привел к более глубокому научному исследованию явления низкой волатильности. Ниже представлен краткий обзор некоторых важных заключений, взятых из литературы. В совокупности эти данные дают другие возможные объяснения этого явления и, по крайней мере, ставят под сомнение жизнеспособность низковолатильных стратегий:

• Хотя высоковолатильные акции приносят очень низкую доходность, существует очень небольшая разница в доходности между оставшимися низко- и средневолатильными акциями.

• Многие высоковолатильные акции относятся к малой капитализации, и в совокупности они составляют лишь 2,4% рынка. Таким образом, их влияние на рыночный портфель является незначительным.

• Рабочие лонговые/шортовые портфели, которые продают в шорт высоковолатильные акции, вряд ли принесут сверхприбыль из-за высокого оборота и высокой стоимости продажи в шорт дешевых, неликвидных акций.

• Акции, которые имеют отрицательный импульс (низкую предшествующую доходность), и небольшие растущие (growth) акции приносят плохую доходность. Рыночный портфель с правилами, исключающими такие акции, будет показывать результаты, аналогичные результатам низковолатильной стратегии.

• Низковолатильные стратегии имеют контакт с хорошо известной премией за недооценку.

• Низковолатильные портфели получают премию за дюрацию, потому что бОльшая стабильность в их денежных потоках, как правило, придает им особенность схожести с облигациями. А мы находимся в долгосрочном бычьем рынке облигаций уже более чем 30 лет.

• Эффект низкого риска ослабевал с 1990 года. Более слабые результаты после 1990 года могут быть следствием улучшения эффективности рынка, включая воздействие нормативных требований, прошедших в том году, которые были направлены на снижение мошенничества, связанного с торговлей мелкими акциями (penny stocks). С тех пор количество акций на открытых биржах США резко сократилась. Одним из объяснений является то, что нормативные расходы (например, расходы, связанные с законом Сарбейнза-Оксли (Sarbanes-Oxley bill)) подняли порог для перехода к открытой компании, сократив общее количество акций с высокой бетой.

• Высокая волатильность сама по себе не является показателем низкой будущей доходности. В среднем, акции с высокой волатильностью за предыдущие периоды отставали от акций с низкой волатильностью. Но такое сравнение вводит в заблуждение, потому что среди высоковолатильных акций, те акции, у которых низкая сумма коротких продаж (short interest), фактически приносят исключительную положительную доходность. За период с июля 1991 по декабрь 2012 года акции с высокой волатильностью и низкой суммой коротких продаж обогнали взвешенный по недооценке индекс Исследовательского центра стоимости ценных бумаг (Center for Research in Security Prices, CRSP) на 9 процентных пунктов в год. Давно известно, что акции с высокой суммой коротких продаж показывают плохие результаты. Таким образом, если просто исключать такие акции из портфеля, то это должно улучшить доходность.

Внутри низковолатильных стратегий

Авторы работы 2014 года «Исследование методов формирования низковолатильного портфеля» (A Study of Low-Volatility Portfolio Construction Methods) обнаружили, что доходность низковолатильных стратегий хорошо объясняется их контактом с премией за недооценку, а также с премией за дюрацию. Они объясняют это тем, что, в то время как «значительная премия за дюрацию является неожиданной для портфеля акций, она неудивительна для низковолатильных портфелей, которые, как правило, приносят стабильный доход, имея волатильность, схожую с волатильностью облигаций, и проявляют некоторые особенности инструментов фиксированного дохода».

И хотя авторы не сделали вывод, что факторы размера и импульса значительным образом способствовали опережающим результатам низковолатильных портфелей, они обнаружили, что фактор «BAB» (Betting Against Beta), играющий против беты, оказывает воздействие.

Фактор BAB был предложен Андреа Фраззини (Andrea Frazzini) и Лассе Педерсеном (Lasse Pedersen) в их работе 2011 года «Игра против беты» (Betting Against Beta). Фраззини и Педерсен обнаружили, что акции с низкой бетой обогнали акции с высокой бетой. Они также обнаружили, что акции с низкой бетой, скорее всего, будут дороже, будут иметь более высокие коэффициенты отношения балансовой стоимости компании к ее рыночной стоимости (book-to-market ratio) (это предполагает, что они являются недооцененными акциями) и более высокую доходность за предшествующие 12 месяцев (отражение фактора импульса). Факторы, однако, не в полной мере объясняют премию за игру против беты.

Преимущества диверсификации

Диверсификация является еще одним вопросом, связанным с низковолатильными стратегиями, который должны рассмотреть инвесторы. Традиционное ядро стратегий для акций, как правило, имеет рыночную бету, равную 1, и не имеет контакта с другими факторами. Таким образом, риски рыночных портфелей подчиняются единственному фактору беты.

Поскольку низковолатильные портфели имеют худший контакт с фактором рыночного риска и лучший контакт с факторами недооценки, BAB и дюрации, они сильнее диверсифицированы по различным источникам доходности (в частности, недооценка, низкая волатильность, дюрация и рынок).

Не теряют ли низковолатильные стратегии свои свойства из-за чрезмерного использования?

Данные свидетельствуют о том, что низковолатильные стратегии могут быть не такими уж привлекательным в работе, как это могло показаться на бумаге (из-за затрат на реализацию), а так же о том, что их доходность хорошо объясняется контактом с другими факторами.

Кроме того, как и в случае со многими хорошо известными аномалиями и факторами, должна быть рассмотрена проблема потенциального чрезмерного использования. Поскольку на низковолатильные акции взвинчивают цены из-за увеличения объема потоков в стратегию, низковолатильные портфели могут потерять свою особенность недооценки, что приведет к сокращению их прогнозируемой доходности.

Кроме того, вспоминая о нашем 30-летнем бычьем рынке в облигациях, потенциал, если не вероятность, роста процентных ставок означает, что вполне возможно то, что доходность, связанная с премией за дюрацию, может получиться значительно ниже, чем можно было предположить на основании исторических данных. Это может еще больше уменьшить будущую результативность низкой волатильности. Имея это в виду, рассмотрим портфели некоторых низковолатильных ETF (Exchange Traded Fund, торгуемый на бирже фонд).

Взглянем на низковолатильные ETF

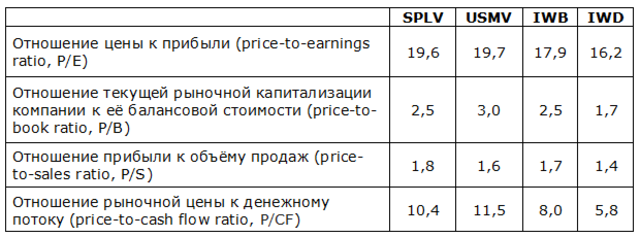

В частности мы взглянем на показатели оценки двух крупнейших рыночных низковолатильных ETF: PowerShares S&P 500 Low Volatility Portfolio (SPLV |А-46) с $5 млрд. в активах под управлением; а также iShares MSCI USA Minimum Volatility ETF (USMV |А-62), с $3,5 млрд. в активах под управлением.

Затем мы сравним их стоимостные показатели с iShares Russell 1000 ETF (IWB | A-93), который является фондом, ориентированным на рынок, и iShares Russell 1000 Value ETF (IWD | A-87). Представленная ниже таблица основана на данных Morningstar по состоянию на 1 декабря 2014 года:

Из данных видно, что спрос на эти стратегии изменил саму их природу. Показатели оценки SPLV и USMV совершенно не похожи на показатели фонда, ориентированного на стоимость. Их коэффициенты P/E, P/S, P/CF, отношение балансовой стоимости компании к ее рыночной стоимости (book-to-market ratio, B/M) существенно выше, чем у IWD.

На самом деле, их показатели показывают, что оба фонда теперь больше ориентированы в рост (growth), чем ориентированный на рынок IWD. Более того, данные свидетельствуют о том, что в долгосрочной перспективе ежегодная премия за недооценку была 4,9%.

Те низковолатильные портфели в прошлом приносили доходность, аналогичную рыночной, без какой-либо большей волатильности, что является аномалией, которая не может быть объяснена Гипотезой эффективных рынков. Как и в случае со многими аномалиями, их обнаружение часто приводит к их исчезновению. По крайней мере, инвесторы должны понимать, что денежные потоки в эти стратегии изменили их природу, а это вызывает озабоченность. В результате покупатели должны быть осторожны.

Автор: Larry Swedroe

Источник: Skeptical On The Low-Vol ‘Factor’

Другие статьи по теме:

Эффект низкой волатильности (low vol)

LowVol своими руками: делаем из SPY фонд низкой волатильности

Чего ждать от периода низкой волатильности на S&P 500?